超重肥胖可以买保险吗?多少钱?超重肥胖买的保险推荐!

超重肥胖可以买保险吗

1. 意外险:这类保险对被保险人的身体健康要求相对不高,因此,肥胖通常不会影响您购买意外险。

2. 医疗险:如果您超重且伴随有其他健康问题,如空腹血糖升高、糖尿病、高血压、心脑血管疾病或重度脂肪肝,可能会被拒保。即便没有上述并发症,但如果BMI超过30,也可能面临拒保或条件承保。若BMI小于30,部分情况下可标准承保。

3. 重疾险:若短期内体重异常增加(非怀孕原因),可能会影响投保。具体条款依据不同保险公司而定。

4. 寿险:如果您的BMI虽然超标但没有达到非常高的水平(通常BMI小于31可能还有机会标准承保),可能不影响您购买寿险或者影响较小。

保险公司普遍使用BMI(体重指数,计算公式为体重(千克)除以身高(米)的平方)来评估被保险人的体重状况。一般而言,BMI在26至32之间可能被视为肥胖,影响投保。但是,如果没有伴随其他健康问题,一些保险产品仍然可以购买。

超重肥胖买保险多少钱一年

超重肥胖人士购买保险的具体费用一年是多少,这个问题没有一个固定的答案,因为保险费用受到多个因素的影响,包括但不限于:

1. 保险类型:不同的保险产品(如重疾险、医疗险、人寿险等)有不同的定价机制和风险考量,超重对各险种的影响程度和额外费用不尽相同。

2. 个人健康状况:除了体重外,保险公司还会考虑是否有与肥胖相关的健康问题,如高血压、糖尿病等,这些问题会进一步影响保费。

3. BMI值:体重指数(BMI)是衡量超重程度的一个重要指标,BMI越高,可能意味着保费增加越多。

4. 保险公司政策:每家保险公司的核保政策不同,对于超重的定义和额外加费的标准也会有所差异。

超重肥胖可以买的保险产品推荐!

一、人保i无忧2.0重疾险

中国人保i无忧2.0重大疾病保险不仅基础保障全面,附加责任丰富,还把大品牌最爱捆绑的身故也拆卸下来作为可选责任,在丰富保障内容的同时包含核保宽松的特性,还有重疾绿通、全程陪诊、住院手术安排等多项实用增值服务,综合保障全面,是一款很值得考虑的重疾险产品。

二、泰康全能保·慢病版百万医疗险

泰康全能保·慢病版百万医疗险对于高血压、糖尿病、乙肝、乳腺增生、结节/结石等人群非常友好,可以直接带病投保。

全能保·慢病版的基础保障非常丰富,包括一般医疗、原发恶性肿瘤医疗、特疾医疗、70种癌症院外特药、质子重离子。责任内的住院医疗、门诊手术、住院前7天后30天门诊、特殊门诊门诊肾透析、肿瘤放化疗等费用,它都管,全年最高可报销600万,还不限社保范围!癌症最高600万保障,包含原发恶性肿瘤医疗、癌症院外特药(含2种CAR-T疗法)、质子重离子治疗责任。

此外,它还有两项可选保障:个人住院费用补偿、互联网医院特定药(35种原研药),有需要可以附加上。

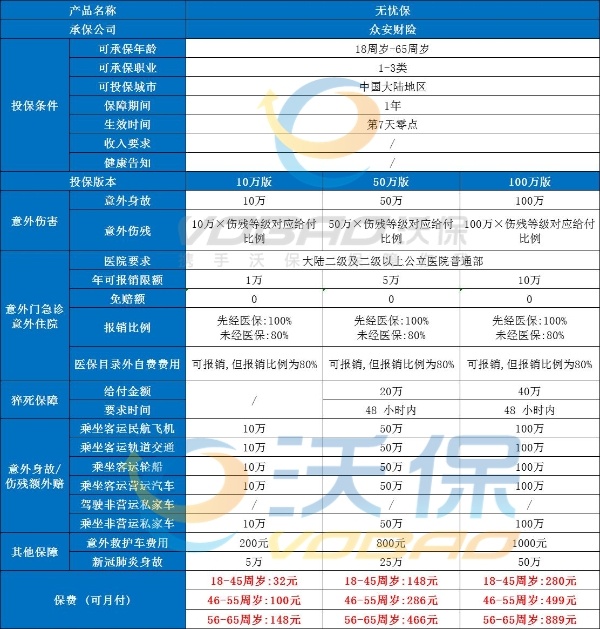

三、众安无忧保综合意外险

众安无忧保综合意外险的投保门槛是非常宽松的,支持18-65周岁、1-3类职业的人群投保,投保无需健康告知,对于亚健康人群来说非常友好。

众安无忧保综合意外险除了一般意外、意外门急诊医疗等保障外,还提供了最高40万保额的猝死保障、最高100万保额的交通工具意外额外赔保障、最高1000元保额的意外救护车报销,覆盖范围广。

四、长生人寿长生一号定期寿险

BMI是测量体重指标的一个数值,很多定期寿险都有规定如果BMI超过保险公司规定,就不能买对应的产品。但是长生一号明确不设置BMI要求,意味着过胖、过瘦的人都能投保,且不加费,不除外,以标准体承保。

以上就是关于“超重肥胖可以买保险吗?多少钱?超重肥胖买的保险推荐!”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈