5年交的增额寿险哪些值得入手?增额寿险5年交收益测评!

增额终身寿5年交很受欢迎,一方面是不用像趸交、3年交那样,一下子拿出一大笔保费;也不会像10年交、20年交那样把“战线”拉得太长,适合希望在中短期内做好一笔资金规划的朋友。

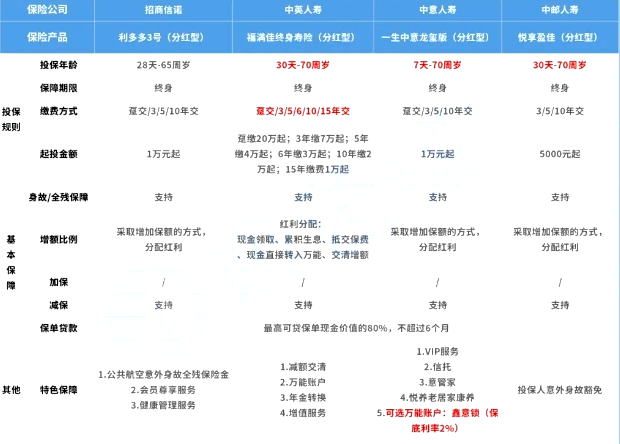

增额终身寿险产品对比:

1、投保年龄

利多多3号(分红型)最高支持65周岁以下人群购买,投保年龄相对较窄。

福满佳终身寿险(分红型)、一生中意龙玺版(分红型)和悦享盈佳(分红型)最高支持70周岁以内人群购买,投保年龄非常广泛,高龄人群也有机会投保。

2、缴费方式

福满佳终身寿险(分红型)的缴费方式最为广泛,支持趸交、3/5/6/10/15年交6种缴费方式,适合各种缴费时长需求的朋友;

其次是利多多3号(分红型)和一生中意龙玺版(分红型),都支持趸交、3/5/10年交,适合有短、中期缴费打算的朋友;

3、起投门槛

悦享盈佳(分红型)起投门槛最低,5000元即可起投,起投门槛比较适合工薪阶级人群。

利多多3号(分红型)和一生中意龙玺版(分红型)则需要10000元起投,相对来说多一点。

4、减保

四款产品都支持减保,都是每次减保的保额对应的现金价值之和,不超过基本保额的20%;

5、特色保障

四款产品都有一些特色权益,

比如一生中意龙玺版(分红型)支持减额交清和VIP服务,信托。除此以外还可选万能账户,实现二次增值。不过,当前万能险的结算利率在逐渐下调,是否要附加万能险,需结合自己的保费预算、收益预期、资金使用计划综合评估。

利多多3号(分红型)有公共航空意外身故全残保障以及一系列的健康管理服务;

悦享盈佳(分红型)则有投保人意外身故豁免保障。

增额终身寿保单利益对比:

以30岁男性,年交10万,交5年为例:

1、回本速度

其中最快的是利多多3号(分红型)和悦享盈佳(分红型),投保后第6年,也就是在缴费期结束后第2年就已经实现了回本;

其次是福满佳终身寿险(分红型)和一生中意龙玺版(分红型),这两款产品在第7个保单年度实现回本;

2、现金价值

30岁男性投保,现价最高的福满佳终身寿险(分红型)和悦享盈佳(分红型):50岁的时候前者现价已经达到910439元、后者现价为891343元,IRR均为3.0%以上;到了60岁的时候,前者现价为1333825元,是已交保费的1.3倍,IRR突破3.5%;

悦享盈佳(分红型)也毫不逊色,同时期现价为1306576元,IRR接近3.5%。此后一路复利增值,到了100岁的时候现价达到6033546元,接近已交保费的10倍多,IRR超3.7%。

如果是追求稳定>高收益的,也可以把目光投向另外两款产品:到50岁-60岁的时候,现价最高的是利多多3号(分红型),50岁的时候现价为849017元,IRR为2.980%;到了60岁,现价为1243492元,是已交保费的1倍多,IRR突破3.3%。

总结:

福满佳(分红型)适合追求高收益,以及对保单特色功能要求多的朋友。

悦享盈佳(分红型)则适合看重品牌知名度,同时重视产品收益率、对长期分红实现率期待高的朋友。

利多多3号(分红型)适合追求中期基础保障、关注增值服务的朋友。

一生中意龙玺版(分红型)适合高龄人群、追求特色保障的朋友。

如果您对“5年交的增额寿险哪些值得入手”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈