年金险月缴好还是年交好?附5月热销年金险产品介绍

年金险月缴好还是年交好?

年金险的月缴和年缴各有优劣,选择哪种方式取决于个人的财务状况、保障需求和资金利用计划,具体分析如下:

月缴的优势在于每次缴纳的金额较少,减轻经济压力,适合预算有限或希望分散投资的人群,月缴还可以根据财务状况灵活调整,不会因一次性大额支出而影响日常生活。但长期来看,月缴的总费用通常高于年缴。

图片来源于摄图网

年缴则可以节省时间和精力,不需要每月关注保险责任,年缴的缴费期限相对较短,可以减少管理和组织费用,总体费用较低。对于经济条件宽裕的人来说,年缴可以避免每月现金流的冲击,有更多资金用于其他投资。

此外,年金险的月缴和年缴在收益方面也有所不同,月缴每次缴纳的金额较少,所以收益相对较小,但可以实现分散投资,降低风险。年缴一次性缴纳较多的保费,因此获得的保障和收益也相对较多。需要注意的是,年金险的流动性较差,可能需要长期锁定资金,中途退保可能会造成损失。因此,在选择月缴还是年缴时,需要综合考虑个人的财务状况、长期资金需求和保险产品的特点。

5月热销年金险产品介绍:

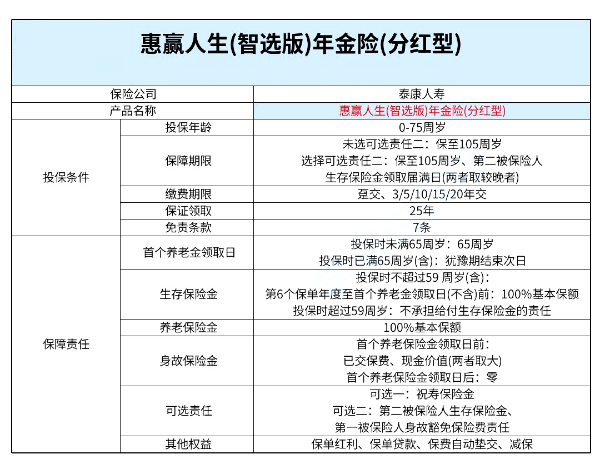

1.泰康惠赢人生(智选版)年金保险(分红型)

泰康惠赢人生(智选版)年金保险(分红型),0-75周岁的人均可投保。投保后第6年至被保险人64周岁,每年给付生存金,65周岁开始每年给付养老金,直至105周岁。保证“终身”稳定的现金流,越长寿,领取越多。

定时定额给付,从第六年起,每年给付基本保额,写进保险合同,安全有保证。投保人如在首个养老金领取日之后身故,保证受益人领取期25年。还可能获得年度分红,分享公司经营成果。

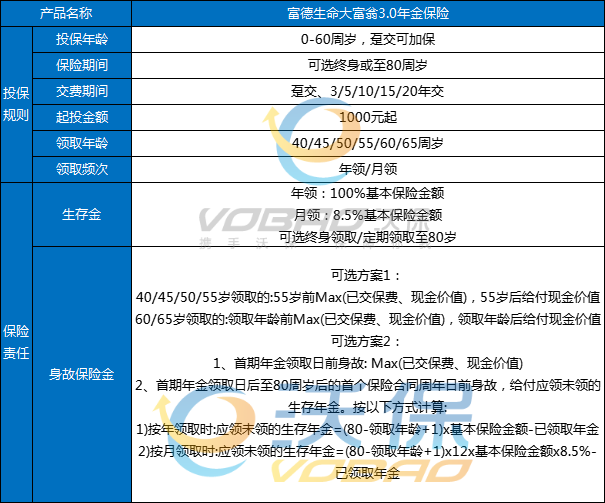

2.富德生命大富翁3.0年金保险

富德生命大富翁3.0是一款年金保险,低至1000元起投,IRR最高可超4%,趸交形态充分体现了灵活无压力优势,投保后后续加保没有金额时间限制,非常自由。产品可选“终身领取”或“定期领取至80周岁”,可年领/月领,领取年龄可选40/45/50/55/60/65周岁,值得一提的是最早可实现40岁领取,提前退休不是梦。非常适合做专款专用的养老金补充,实现自己想要的退休生活。

3.平安颐享延年(2024)养老年金保险

·长期的养老现金流

最早从55周岁即可开始领取养老金,最长可领至106周岁的保单周年日零时止(不含),品质养老有保障。

·定期领取养老金

可根据养老规划选择每月或每年领取养老金,在确定时间领到确定金额的养老金,让养老拥有稳稳的幸福。

·保证领取养老金

养老金可选保证领取20年/30年,过了保证领取期限后生存还可继续领。

如果您对“5月热销年金险产品介绍”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈