高血压算带病投保吗?2024高血压买什么保险合适?怎么买最划算?

随着我国人民生活水平的提高,三高人群(高血压、高血糖、高血脂)的比例也在逐年增加,其中高血压已经不只是老年人的专利,越来越趋于年轻化,根据最新调查数据显示,高血压的发病年龄已降低至24岁左右,而一旦确诊了高血压,之后要买保险就会比较麻烦了。

图源自摄图网

一、高血压算带病投保吗?

高血压算带病投保的。

高血压患者在选择保险时,需要注意保险产品的健康告知和核保条件。一些保险产品对高血压患者更为友好,允许在一定条件下正常承保或加费承保,而有些核保标准严格的保险产品则有可能对2级或以上的高血压患者拒保或除外承保,具体情况和要求需要以保险公司的核保结论为准。

二、2024高血压买什么保险合适?

1.医保:要一定要买上,无论是职工医保还是居民医保,都是国家给予的政策性福利,并不限制投保体况,患病也能投保,越早买上越有利于自己。

2.意外险:保的是因意外造成的伤害,高血压是疾病不相关可以购买。但是需要特别注意的是,越来越多的意外险也开始有相应的体况要求。比如,高血压二级或以上限制投保。投保前一定注意阅读健康告知。

3.寿险:以人的寿命为保护标的的,所以对高血压投保有一定的限制。定期寿险相对终身寿险核保宽松些,定寿通常高血压二级以下、没有并发症、控制稳定可以承保。

4.重疾险:相对来说要求会严格一些,一级高血压以及以下的,一般能够正常承保;一级以上,二级以下的,大概率会加费承保,情况好甚至可以标准体承保;如果达到三级甚至以上,可能就会被拒保或延期。

5.医疗险:核保是最为严格的。

一级高血压:无心脑血管疾病,无靶器官损害,BMI<30,未患有糖尿病或糖代谢异常,一般标体承保,如有上述描述情况,拒保可能性大。

二级高血压:无心脑血管疾病,无靶器官损害,BMI<30,未患有糖尿病或糖代谢异常,近期3个月血压控制良好,标体承保;如血压控制不佳,除外承保;如有上述情况,拒保可能性大。

三级高血压:通常拒保。

另外高血压医疗险能否承保与产品的设计也会有一定关系,例如同样的情况,1万免赔额的可能除外或者拒保,但2万免赔额的可能标准体承保。

6.防癌险:如果以上医疗险和重疾险都投不了,非常建议补充防癌险。

建议高血压患者买保险前先找专业人士帮忙看看检查报告,根据情况给出针对性的合理建议。

三、2024高血压患者买保险怎么买最划算?

1、多家投保:

建议高血压患者可以在多家保险公司投保,同时选择2-3家核保相对宽松的保险公司,不同保险公司的核保结论可能会有差异,在其中择优选择。

2、核保前置:

对于体况复杂的高血压患者,为了避免留下“延期、拒保、加费或附条件承保”的不良核保记录,可优先考虑核保前置。

3、选择可“复议”的保险公司:

这样哪怕高血压患者开始是以非标准体形式承保的保单(即加费或除外责任承保),在保单生效满两年(或复效满两年)后,患者身体状况好转,可提交最新检查资料申请重新核保,进而取消加费或除外承保。

四、2024高血压患者可买的高性价比健康保险:

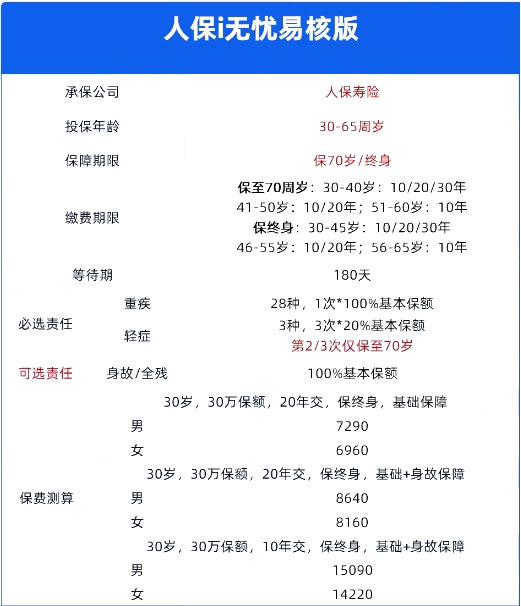

1、人保i无忧易核版重疾险

人保寿险最新推出的i无忧易核版重疾险,责任简单但实用,投保极其宽松,仅3条健康告知,高血压、糖尿病、肺结节都可以标体承保,是非标人群和亚健康人群福音!

产品优势:

1)核保极其宽松

人保i无忧易核版仅3条健康告知,仅询问重大类疾病问题,对于一些常见的疾病,如:高血压、糖尿病、结节、炎症、结石、息肉、囊肿等,都能承保。

2)身故责任可选

人保i无忧易核版把身故责任的选择给了消费者,可以选择保至70周岁,也可选择不带身故责任。这样可以让保费更低。

3)轻症可多次赔

人保i无忧易核版提供了3种轻症保障,每种轻症可赔1次,但第二次、第三次的轻症赔付,需要在被保人70岁前才可获赔。但即使如此,也比另外两款的轻症更有优势。

4)可享增值服务

为了解决客户的后顾之忧,人保i无忧易核版也提供了不限次数的电话医生、1次解结服务、1次重疾绿通、1次多学科会诊的优质增值就医服务。

2、平安e惠保百万医疗险

平安健康保险最新出台上新的平安e惠保险2024年版本,高血压、糖尿病、各种结节、70岁都能买,投保无需体检,健康告知仅3条,是带病人群的福音产品!

产品优势:

1)投保灵活

平安e惠保百万医疗险2024年版的可投保年龄为18周岁至70周岁,最高赔付额度为400万元,一般医疗和特定医疗共用1万元免赔额,共有两种计划可选,计划一和计划二的区别主要在于一般医疗保险金和特定疾病医疗保险金的赔付比例上,最高分别为80%和100%,考虑到了消费者的多种健康需求,十分少见又实用,大家可以根据自己的需求灵活选择。

2)保障全面

平安e惠保百万医疗险2024年版除了一般医疗保险金和特定医疗保险金外,还包含质子重离子医疗保险金、院外恶性肿瘤特定药品费用保险金以及比较稀缺的特定药品基因检测费用保险金,均为0免赔,100%赔付。其中质子重离子责任可以在5所指定的知名医院使用;院外恶性肿瘤特药的药品清单包含188种特药,含有2种Car-T。特定药品基因检测费用保险金则不限检测机构使用。

3)门槛宽松

平安e惠保百万医疗险2024年版最大的亮点之一,当属其健康告知仅3条,整体表现很宽松,就算消费者患有常见的子宫肌瘤、宫颈囊肿,以及肺结节、甲状腺或乳腺结节,或是健康告知中未列明的疾病,也有机会标体投保,享受正常的保障额度。

就算既往得过癌症这种大病,仍然有机会买平安e惠保简易健告医疗险。因为这产品第3项对既往病史的询问仅限5年内。比如10年前得过乳腺癌,并且不存在第1项、第2项询问的情况,那就可以投保。

在亚健康、慢性病横行的年代,这样一款容易投保的百万医疗险,相信对消费者来说也是不错的选择。

4)优质服务

平安e惠保百万医疗险2024年版提供从疾病筛查到出院的一站式专业医疗服务,共有8种项目,服务覆盖院前疾病筛查、院中陪诊、住院、专家诊疗,以及院后的出院安排和康护服务。在患者处于患病期间,有了这样全流程的贴心服务,不仅可以让患者更加安心治疗,也能够在就医时少走一些弯路,更快更高效地就诊。

如果您对“2024高血压买什么保险合适”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈