合众人寿优年伴侣定期寿险(2.0版)值得买吗?一年多少钱?价格表

一、合众人寿优年伴侣定期寿险(2.0版)怎么买?投保条件

投保年龄:18-60周岁

保障期限:55/60/65/70/75/80周岁

缴费期限:趸交、5年、10年、15年、20年、30年

等待期:90天,意外无等待期。

二、 合众人寿优年伴侣定期寿险(2.0版)怎么赔?保障范围

1、身故保险金:

被保人因遭受意外伤害、或者在合同生效满90天后因疾病原因导致身故的,按100%保额理赔。

2、全残保险金:

被保人因遭受意外伤害、或者在合同生效满90天后因疾病原因导致1-10级伤残,按最轻十级赔10%保额,每加重一级多赔10%保额,最严重赔100%保额。

3、猝死保险金:

被保人在61周岁之前,因潜在疾病、身体机能障碍或其他非外来性原因所导致的、在出现急性症状后发生的突然死亡,除了理赔“第1项身故金”之外,还会额外多赔50%保额。

4、航空意外身故保险金:

被保人以乘客身份乘坐民航飞机期间遭受意外伤害,且因该意外事故导致身故的,除了理赔“第1项身故金”之外,还会额外多赔500%保额,累计可赔6倍保额。

5、航空意外全残保险金:

被保人以乘客身份乘坐民航飞机期间遭受意外伤害,且因该意外事故导致1-10级伤残,按最轻十级赔60%保额,每加重一级多赔60%保额,最严重赔600%保额。

6、轮船意外身故保险金:

被保人以乘客身份乘坐客运轮船期间遭受意外伤害,且因该意外事故导致身故的,除了理赔“第1项身故金”之外,还会额外多赔200%保额,累计可赔3倍保额。

7、轮船意外全残保险金:

被保人以乘客身份乘坐客运轮船期间遭受意外伤害,且因该意外事故导致1-10级伤残,按最轻十级赔30%保额,每加重一级多赔30%保额,最严重赔300%保额。

8、轨道交通意外身故保险金:

被保人以乘客身份乘坐轨道交通工具期间遭受意外伤害,且因该意外事故导致身故的,除了理赔“第1项身故金”之外,还会额外多赔200%保额,累计可赔3倍保额。

9、轨道交通意外全残保险金:

被保人以乘客身份乘坐轨道交通工具期间遭受意外伤害,且因该意外事故导致1-10级伤残,按最轻十级赔30%保额,每加重一级多赔30%保额,最严重赔300%保额。

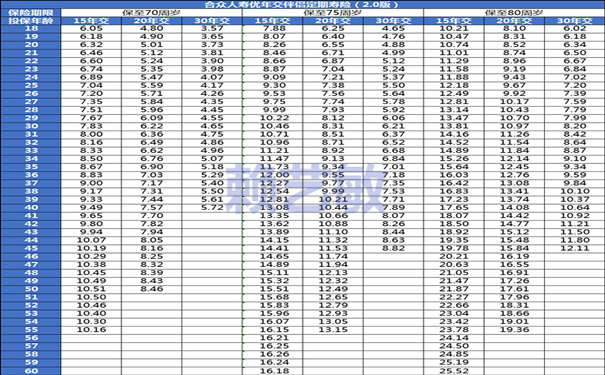

三、 合众人寿优年伴侣定期寿险(2.0版)一年多少钱?详细价格表

备注:上述费率表是每1000元保额对应的年交保费,其他额度直接相乘即可。例如,18岁男士,选择保到80周岁,30年交,第一行最后一格,100万保额对应的保费=6.02元*1000份=6080元。

四、 合众人寿优年伴侣定期寿险(2.0版)性价比如何?值得购买吗?产品特色

优点1:保障范围很全面

绝大部分定期寿险仅仅提供身故保险金和全残保险金责任,不含猝死,更没有交通意外额外多赔的条款;

相比之下,合众人寿优年伴侣定期寿险(2.0版)的保障范围就会更全面一些了,尤其是平时经常出差、或者喜欢旅游的朋友,尤其适合,针对轨道/轮船交通意外累计可赔3倍保额,航空意外累计可赔6倍保额,保障力度特别强。

对于航空意外身故或全残,保险公司将按基本保险金额的5倍给付;轮船和轨道交通意外身故或全残,则按基本保险金额的2倍给付。

优点2:猝死理赔门槛低

小编对比许多款同类相似产品,大部分定期寿险在猝死理赔这方面是有时间规定的,一般是定义突发疾病24小时内猝死的才会理赔,24小时以后猝死的不赔;

但是合众人寿优年伴侣定期寿险(2.0版)的条款里面,明确不设置时间,意味着只要是猝死就可以理赔,哪天是突发疾病3天后猝死都能赔的那种,相比之下,合众优年伴侣2.0版更容易获得理赔。

优点3:自带保费垫交功能

假如后期因手头紧张之类的,暂时交不上保费,或者忘记缴纳续期保费,都不用紧张,在我们的保单具有足够的现金价值时,保险公司会以现金价值自动垫交主险保费,从而使保单不会失效,垫交期间也不会影响保单收益,可以在很大程度上保护消费者的利益。

如果您对《合众人寿优年伴侣定期寿险(2.0版)》感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,客服小姐姐会一对一免费提供咨询。

-

- 0

微信扫一扫

分享至好友和朋友圈