如果有宫颈癌还可以买保险吗?宫颈癌保险公司的理赔标准

一、如果有宫颈癌还可以买保险吗?

可以。

患过或得了宫颈癌是不能买健康类险种的,如医疗险、重疾险、防癌险等,投保寿险也极有可能被拒保。不过小编发现,市面上有专门针对宫颈癌复发的特定保险,今天就和大家来介绍介绍。

水滴爱无忧(宫颈癌复发险)支持18-65周岁人群投保,恶性肿瘤复发医疗保障最高50万!

投保“利宝爱无忧宫颈癌复发险”,至少可以保证癌症复发或转移时,有钱可医,报销型+给付型几乎不用自己出钱看病,还是值得买的!

【投保规则】

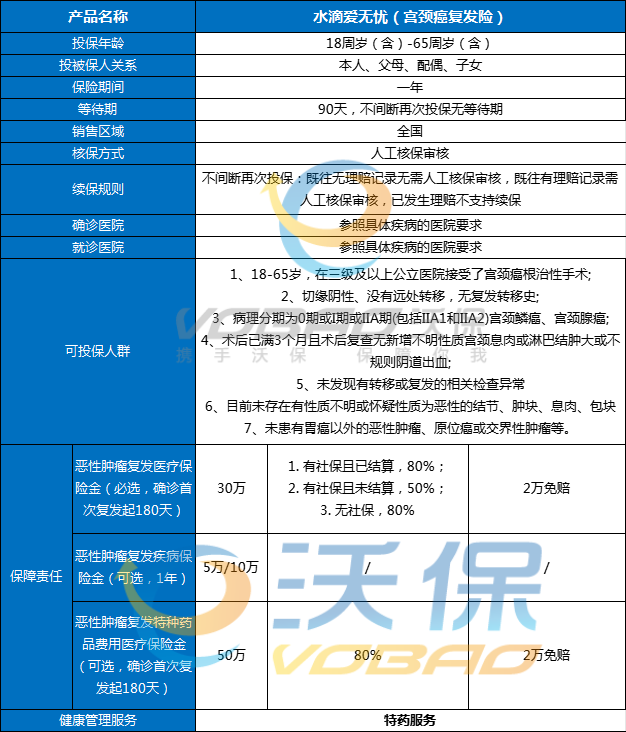

投保年龄:18周岁(含)-65周岁(含)

投被保人关系:本人、父母、配偶、子女

保险期间:一年

销售区域:全国

等待期:90天,不间断再次投保无等待期

【必选责任】

复发医疗保险金(报销型),保额30万,有社保报销80%,有社保且未结算报销50%,无社保报销80%,免赔额2万。

适用范围:复发转移的住院、特殊门诊等,根据医院费用金额报销

【可选责任】

复发疾病保险金(赔付型),保额可选5万或10万,凭诊断材料赔付。

特定定药品费用保险金(特药型),保额50万,报销比例80%,免赔额2万。

【保费测算】

我们以ⅠA1期宫颈癌患者投保为例:

1、报销型:保费1894元/年,当确诊宫颈癌复发/转移时,按80%报销合理医疗费,累计可报销30万。

2、报销型+给付型:保费1894元+(523元*10份)=7124元,当确诊宫颈癌复发/转移时,先给到最高10万,如果有住院治疗继续按80%报销医疗费,累计最高保40万。

3、报销型+给付型+特药报销:保费1894元+(523元*10份)+228元=7352元,累计提供30万医疗费报销+10万确诊即赔+50万特药费用报销=90万保障。

二、宫颈癌保险公司的理赔标准

宫颈癌保险公司的理赔标准通常遵循以下流程和原则:

1、理赔申请流程:

报案:被保险人需在确诊后的一定时间内向保险公司报案,可以通过保险公司的官方微信公众号或客服电话进行。

提交理赔资料:根据保险公司的要求,被保险人需填写理赔申请表并提交相关的医疗资料,如病理检查报告、诊断证明等。

等待审核:保险公司将对提交的资料进行审核,这段时间内,被保险人可能需要等待保险公司的进一步通知。

理赔到账:审核通过后,保险公司将按照保单的约定进行赔付。

2、赔付金额和范围:

赔付金额通常是保单金额的一定比例,具体比例可以在购买保险时与保险公司协商确定。

赔付范围包括但不限于病理检查费、手术费、化疗费、放疗费等,这些费用需要在保单约定的范围内。

对于特殊治疗项目,如辅助治疗费用、康复护理费用等,保险公司可能会有额外的赔付政策,具体需要根据保险合同的约定来确定。

3、审核流程:

保险公司会对理赔申请进行审核,这可能包括对确诊证明、医生反馈等的审核,以确保赔付的准确性和合理性。

综上所述,宫颈癌保险公司的理赔标准涉及报案、提交理赔资料、等待审核和理赔到账等流程,赔付金额和范围依据保单的具体约定,且在审核过程中会确保赔付的准确性和合理性。

如果您对“如果有宫颈癌还可以买保险吗?宫颈癌保险公司的理赔标准”感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈