新华人寿终身寿险怎么样,2024新华人寿终身寿险哪款值得买?

【新华人寿终身寿险怎么样,2024新华人寿终身寿险哪款值得买?】

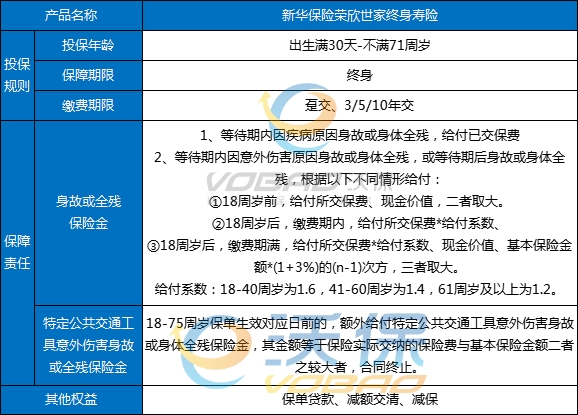

一、新华荣欣世家终身寿险

新华荣欣世家终身寿险是一款保障增长、覆盖终身的保险产品,可满足客户人身风险管理、资产配置、定向传承等需求。

新华荣欣世家终身寿险值得买吗?

优势1:保额会长大

新华荣欣世家终身寿险是一款保额会长大的增额终身寿险,即从第二个保险单年度起,各保险单年度的有效保额,会在上一个保险单年度的有效保额的基础上递增3.0%。

优势2:保单权益好

新华荣欣世家终身寿险这款产品提供了保单贷款、减保、减额交清权益。

其中减保,是值得一说的,简单来说就是减少保额。

当投保人在缴费的过程中觉得保费的压力过大,觉得会给自己造成较大的经济负担,就可以使用减保权益。

使用减保权益后,也就是减少保额,保险公司通过减保申请后,保费也会随之降低,能在一定程度上减轻保费的压力。

优势3:可指定传承

新华荣欣世家终身寿险可以明确指定身故保险金受益人,让爱有传承。

新华荣欣世家终身寿险收益如何?

40 周岁男性,为自己投保荣欣世家终身寿险,交费方式为 5 年交,年交保险费 1 万元,基本保险金额 43720 元,保险期间为被保险人终身。

通过上图我们可以看到:

当保单到第10年的时候,保单现金价值为57290元;

当保单到第20年的时候,保单现金价值为76680元;

当保单到第30年的时候,保单现金价值为103030元;

当保单到第40年的时候,保单现金价值为138450元;

当保单到第50年的时候,保单现金价值为186070元;

当保单到第60年的时候,保单现金价值为250060元;

注:以上收益情况均为案例演示,具体内容以保险条款和保险合同为准。

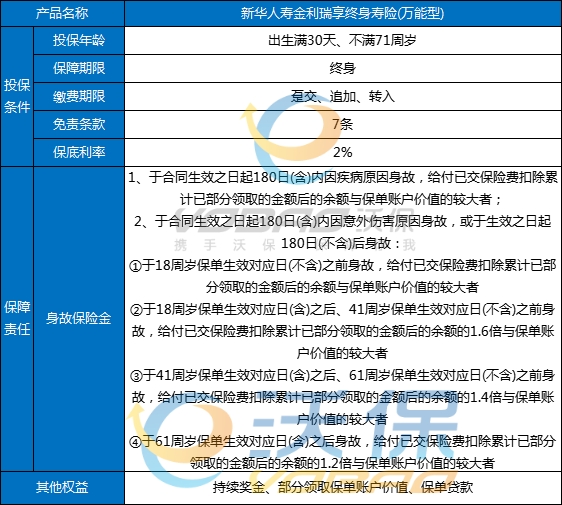

二、新华金利瑞享终身寿险(万能型)

新华金利瑞享终身寿险(万能型)支持出生满30天、不满71周岁的人群投保,保障期限为终身,缴费期限有趸交和追加等,免责条款有7条。

新华金利瑞享终身寿险(万能型)值得买吗?

1、投保年龄范围广

新华人寿金利瑞享终身寿险(万能型)最高支持不满71周岁的人群投保,哪怕是五六十岁的老人也有机会购买。

像一些老人有稳定理财或者养老的需求,同时又不想冒太大风险,就可以考虑金利瑞享终身寿险(万能型),收益相对来说更加稳定。

2、万能账户可实现二次增值

新华人寿金利瑞享终身寿险(万能型)带有一个万能账户,我们存入账户中的钱,最低也会按照保底利率增长。

不过一般来说,万能账户的利率是按照结算利率来的,通常结算利率要比保底利率高一些,像有些刚推出的万能账户,结算利率高达4%,甚至5%,这个时候将闲钱存进去,收益是很可观的。

3、其他权益丰富

新华人寿金利瑞享终身寿险(万能型)的其他权益是非常丰富且实用的,提供了持续奖金、部分领取账单账户价值、保单贷款。

其中,持续奖金是针对长期持有保单给予的奖励。

投保了新华人寿金利瑞享终身寿险(万能型)后,当被保人在指定时间内生存,保险公司会按相关约定发放一定数额的奖金,并计入保单账户中。

这些奖金放入保单账户后,保单的现金价值会相应增加,那么后续保单带给我们的收益可能也会更多。

而部分领取保单账户价值、保单贷款这两项权益则提高了保单资金的灵活性。

新华金利瑞享终身寿险(万能型)收益如何?

30 周岁男性,为自己投保金利瑞享终身寿险(万能型),一次交清保险费 10 元,首年年初追加保险费 20000 元,第 2 年至第 6 年每年年初追加保险费 5000 元,保险期间为被保险人终身。假设在保险期间内无按相关约定转入的保险费且未发生部分领取的情况。

通过上图我们可以看到:

当保单到第6年的时候,最低保证利益现金价值为48515.2元,而万能账户现金价值为53016.5元;

当保单到第10年的时候,最低保证利益现金价值为52431.4元,而万能账户现金价值为62114.0元;

当保单到第20年的时候,最低保证利益现金价值为63884.8元,而万能账户现金价值为92580.4元;

当保单到第30年的时候,最低保证利益现金价值为78016.0元,而万能账户现金价值为138021.9元;

当保单到第50年的时候,最低保证利益现金价值为116347.5元,而万能账户现金价值为306765.0元;

当保单到第60年的时候,最低保证利益现金价值为142083.5元,而万能账户现金价值为457335.3元;

注:以上收益均为案例演示,具体内容以保险条款和保险合同为准。

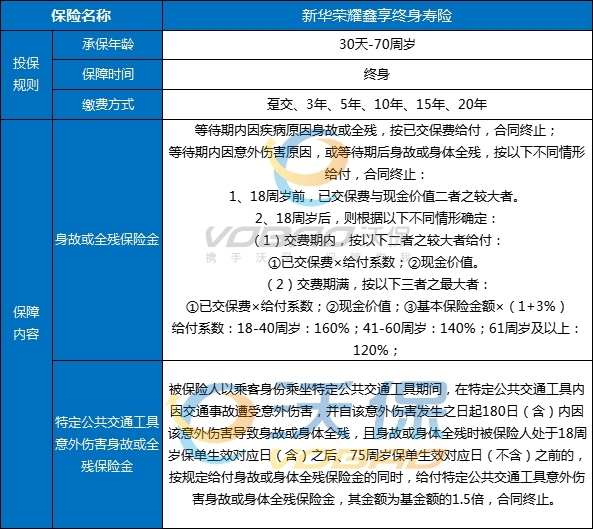

三、新华荣耀鑫享终身寿险

新华荣耀鑫享终身寿险收益稳定,保障内容好,除了含有身故保险之外,还含有特定公共交通工具意外伤害身故或全残保险金。

新华荣耀鑫享终身寿险值得买吗?

亮点1:新华荣耀鑫享针对高发的特定公共交通意外事故,可额外多赔1.5倍基本保额,对比同类相似产品的保障力度确实更强。

亮点2:新华荣耀鑫享终身寿险的复利比例是3%,明确写进合同里,终身都是3%复利,无论将来产品是否下架,是否调整,一经投保,就肯定可以拿到手的确定性收益,很适合保守型理财人员投保。

亮点3:新华荣耀鑫享(2023)终身寿险有自带减保权益,可以灵活取钱。

新华荣耀鑫享终身寿险收益如何?

我们以30岁女士为例,投保《新华荣耀鑫享(2023)终身寿险》,每年投10万,交10年,共投100万,基本保额792700元,保终身,有效保额每年以3%复利递增,新华荣耀鑫享2023版的收益测算如下:

40周岁时,现金价值103.72万>本金,开始盈利;

50周岁时,现金价值约139.08万,是本金的1.38倍;

60周岁时,现金价值约186.87万,是本金的1.87倍;

70周岁时,现金价值约251.08万,是本金的2.51倍;

80周岁时,现金价值约337.41万,是本金的3.37倍;

……

100周岁时,现金价值约609.40万,是本金的6.09倍。

PS. 上述收益测算,采纳四舍五入计算方法。

以上就是关于“新华人寿终身寿险怎么样,2024新华人寿终身寿险哪款值得买?”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈