瑞华福瑞保终身重疾险2.0版(互联网)怎么样?多少钱?好吗?条款

一、瑞华福瑞保终身重疾险2.0版(互联网)怎么样?条款专业解析

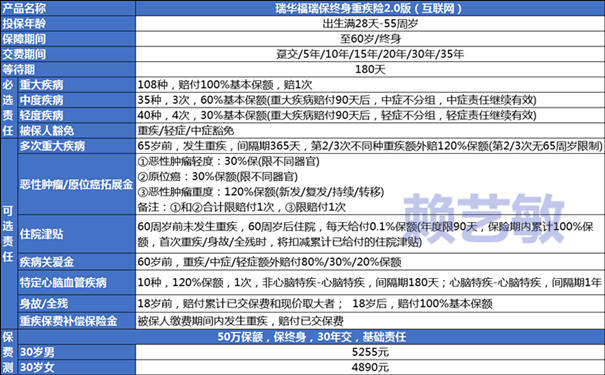

【投保须知】

投保年龄:28天-55周岁

保障期限:至60岁/终身

缴费期限:趸交、5/10/15/20/30/35年

【必选责任】

1、轻症保障:

被保人在合同生效满180天后,首次确诊合同约定的40种轻症(无论一种或多种),确诊即赔30%基本保额,累计可赔4次。

2、中症保障:

被保人在合同生效满180天后,首次确诊合同约定的35种中症(无论一种或多种),确诊即赔60%基本保额,累计可赔3次。

3、重疾保障:

被保人在合同生效满180天后,首次确诊合同约定的108种重疾(无论一种或多种),确诊即赔100%基本保额,累计可赔1次。

4、豁免保费:

被保人在合同生效满180天后,首次确诊合同约定的轻症、中症、或重疾,都可以免交余期保费,且合同继续有效。

【可选责任】

5、多次重疾保障:

被保人在合同生效满180天后,首次确诊合同约定的重疾时不满65周岁,然后在间隔期后第2/3次确诊重疾,第2/3次分别额外理赔120%基本保额。

6、恶性肿瘤/原位癌拓展保障:

被保人在合同生效满180天后,第2次确诊原位癌/轻度癌症可额外理赔30%基本保额,或者第2次确诊重度癌症可额外赔120%基本保额,癌症复发、转移、扩散、新发等都可以赔。

7、住院津贴:

假如客户60岁前未发生重疾,60岁后无论大病小病,只要住院都能得到赔付(每天补贴0.1%保额,每年最多补贴90天,保险期间累计补贴100%保额),客户完全不用担心保费白交。

8、疾病关爱金:

①被保人在合同生效满180天后,首次确诊合同约定的轻症时不满60周岁,除了理赔轻症保险金之外,还会额外多赔20%轻症关爱金,相当于首次轻症赔50%保额。

②被保人在合同生效满180天后,首次确诊合同约定的中症时不满60周岁,除了理赔中症保险金之外,还会额外多赔30%中症关爱金,相当于首次中症赔90%保额。

③被保人在合同生效满180天后,首次确诊合同约定的重疾时不满60周岁,除了理赔重疾保险金之外,还会额外多赔80%重疾关爱金,相当于首次重疾赔180%保额。

9、特定心脑血管疾病:

被保人在间隔期后(非心脑→心脑间隔期180天,心脑→心脑间隔期1年),首次或再次确诊合同约定的10种特定心脑血管疾病的(无论一种或多种),可额外理赔120%基本保额。

10、身故或全残保障:

被保人在保险期间因意外伤害或者在合同生效满180天后因疾病身故或全残,且不满18周岁赔已交保费与现金价值的较大者,已满18周岁赔100%基本保额。

11、重疾保费补偿保障:

被保人在合同生效满180天后,首次确诊合同约定的重疾,且缴费期未满的,除了理赔100%基本保额重疾金之外,还会100%返还已交保费。相当于赔100%保额+100%保费+豁免剩余未交保费,就是人们说的0元购重疾险。

二、瑞华福瑞保终身重疾险2.0版(互联网)多少钱一年?保费测算

三、瑞华福瑞保终身重疾险2.0版(互联网)值得买吗?有什么特色?

1、高危职业可以买:

比如医护人员、水泥工、化学研究、棉花厂工人、煤矿工人、996工人等都是容易罹患职业病的高危职业,这些人群一般买常规重疾险不是要加费就是拒保,因为常规重疾险通常只保1-4类低风险职业。

现在,瑞华福瑞保终身重疾险2.0版限时开放了5类和6类职业投保,意味着以上这些高危就业人群也可以投保啦,而且不加费不除外哦,2024.4.10-2024.10.10推广期间,都可以承接1-6类职业的保单,建议高危人群尽快投保,越早买越便宜。

2、首次轻症赔50%保额:

常规重疾险的首次轻症理赔金额=30%基本保额+10%轻症关爱金,以投保50万为例,首次轻症赔20万;

瑞华福瑞保终身重疾险2.0版的首次轻症理赔金额=30%基本保额+20%轻症关爱金,比同类相似产品多赔了10%保额,以投保50万为例,首次轻症赔25万,在保费不增加的情况下,还能多获得5万。

3、首创赔完+返还保费:

瑞华福瑞保终身重疾险2.0版首创“重大疾病保费补偿保险金”责任,交费期内发生重疾,不仅按100%基本保额理赔,还能退还已交保费,以及豁免剩余未交的保费,且剩余约定保险责任持续有效到终身,0元购买重疾险,还能持续保到终身,市场唯一一款!

如果您对“瑞华福瑞保2.0版终身重疾险”感兴趣,想了解更多/对比更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费为您服务。

-

- 0

微信扫一扫

分享至好友和朋友圈