分红型终身寿险,分红型终身寿险的优缺点

分红型终身寿险是指提供红利分配的终身寿险,即保障期间,保险公司每年还会进行红利分配。投保人/被保险人可以在投保的时候选择按期领取分红,或者也可以将分红放入保险公司的账户中进行复利增值,也可以用于抵缴下期保费,还有的分红型终身寿险的红利分配方式为增额红利方式,即每年采用增加保额的方式分配红利,主险终身寿险因为红利分配累计增加的保额即为累积红利保额。

分红型终身寿险每一期可分配的红利是无法确定的,因为它和保险公司的经营情况有关。如果保险公司的经营情况还不错,那么分红就会比较高,否则的话分红就会比较少,甚至没有分红。

一、分红型终身寿险的优缺点有哪些?

分红型终身寿险优缺点的主要优势在于:起到遗产传承的作用、享有保险公司的经营成果、不足在于保障功能会有所减少、分红保险不固定、收益会比同类理财产品低挺多,具体详情为:

主要优点:

1、起到一定的遗产传承的作用:分红保险集投资和保障为一身的保险,除了基础的身故保障功能外,是提供理财投资的,可以保障一定的家庭现金流补充,起到一定的遗产传承的作用;

2、享有保险公司的经营成果:由于是分红型终身寿险产品,投保人除了可获得保险合同规定的保障责任外,还可享有保险公司的经营成果。在一定程度上抵御了金融风险;

主要不足:

1、保障功能比较单一薄弱:分红型终身寿险不足是这类产品虽然具备分红功能,但是减少了保障功能,保障功能会有所减少;

2、分红保险不固定:对投保人来说,可以收到多少分红,还得看保险公司在该会计年度的经营管理情况,因此,保险公司是无法对投保人进行承诺的,这也就意味着投保人的收益是具备不稳定性的,如果保险公司经营业绩很差,那么投保人得到的收益就很少,分红利益有可能是0;如果保险公司经营业绩很好,投保人就可以得到的比较高。

3、收益会比同类理财产品低挺多:由于无法对投保人进行利益上的承诺,而且写在保险合同中,收益无法确定,因此分红险终身寿险的收益与市面上同类的理财产品相比,要低挺多的,甚至比国债的收益率还要低。

二、分红型终身寿险有必要买吗?

是否有必要购买分红型终身寿险需要根据个人的需求和风险承受能力来决定。以下是一些做决定前需要考虑的因素:

1. 保障需求:终身增额寿险可以提供终身保障,因此对于那些希望为自己或家人提供长期保障的人来说,这种保险可能是个不错的选择。

2. 财务状况:购买保险需要支付保费,因此需要考虑个人的财务状况是否能够承担这些费用。此外,还需要考虑分红型终身增额寿险的收益是否能够满足个人的预期。

3. 分红期望:购买分红型终身增额寿险意味着可以获得一部分保险公司的利润分配。然而,需要注意的是,分红的多少取决于保险公司的经营情况,因此不能将其视为确定性的收益。此外,一些保险公司可能会在初期提供较高的分红,以吸引客户,然后在后续降低分红水平。

4. 保险公司信誉和历史表现:购买保险时需要考虑保险公司的信誉和历史表现。一些知名的保险公司可能具有更好的信誉和更稳定的经营表现,因此可能会更加可靠。

综上所述,对于是否值得购买分红型终身增额寿险,需要综合考虑个人的保障需求、财务状况、对分红的期望以及保险公司的信誉和历史表现等因素。建议在做出决定之前,咨询专业的保险顾问或者进行更多的研究。

三、分红型的终身寿险能拿回本金吗?

能拿回本金的,但是不同产品取回本金的方式和时间可能会有所不同。

有些保险公司会在交满后立即返还本金,而有些则需要等到保单到期后才能取回本金。此外,如果在保单期间内选择了减保取现或者保单贷款等操作,也会影响到取回本金的时间和方式。

还需要注意的是,取回本金可能会受到一定的手续费或者其他费用的影响,具体情况需要根据保单条款来确定。

因此,在购买分红型的终身寿险时,需要仔细阅读保单条款,了解清楚保险公司的规定,以便在交满后能够及时、顺利地取回本金。

四、2024分红型终身寿险产品推荐:

恒安标准人寿最新推出的恒安标准传世臻耀终身寿险(分红型),现金价值+浮动分红的IRR能够达到将近3.7%,还具备与保单持续时间等长的院后康护健康服务!

产品特点:

①公司背景实力强劲,历史分红实现率均达到100%以上

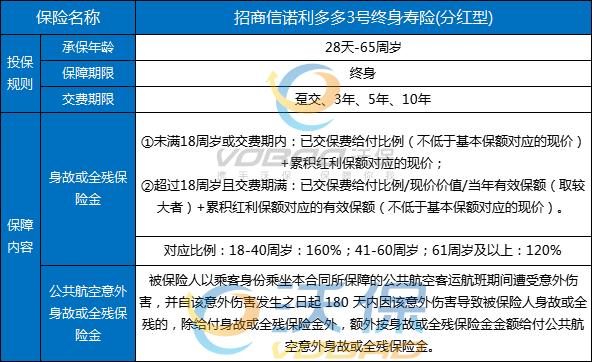

招商信诺利多多3号终身寿险分红型的承保公司招商信诺人寿是一家中外合资险企,中方股东为招商银行,美方股东为信诺集团。据招商信诺官网披露,2022年度,招商信诺人寿共计27款分红型保险产品的红利实现率历史分红实现率均达到100%以上,最高为174%。

②缴费期选择多,资金回笼速度快

招商信诺利多多3号终身寿险分红型提供了趸交、3年交、5年交、10年交四种缴费方案可选,有效保额每年以2.5%递增,年年滚动增长,抵御不确定的市场变化,同事现金价值也在快速终身增长,以40岁男性投保利多多3号,年交10万为例,在红利的加持下,最快第4年即可实现反超。如果是30岁投保,保单持有20年以上,招商信诺利多多3号的IRR就能突破3%;持有30年以上就能接近3.5%;到了中后期,IRR稳定在3.6%左右。

另外,利多多3号的减保规则也相对宽松,采用的是最高按投保时基本保额的20%申请减保,后续可在有资金需求时领取部分现价进行灵活周转,所以想要兼顾长期利益和资金流动性的朋友可以重点考虑这款产品。

③保障责任全面,尊享优质健康管理服务

招商信诺利多多3号终身寿险分红型除基本的身故/全残责任,还针对公共航空意外导致的身故/全残提供双倍赔付,保障更周全。在投保后,还提供了多重健康管理服务,从日常的私人健康管家,到生病就医的院前、院中、院后一站式照护服务,关怀无微不至!

如果您对“分红型终身寿险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈