养老年金险买多少合适,养老年金险买多少钱的适合

养老年金保险收益稳健,专款专用,固定领取,在确定的时间,把确定的钱,给到确定的人,无论是作为长期资产规划,还是为了能体面养老,都是绝佳的工具之一。

一、养老年金险买多少合适?

养老年金具体投入多少,需要根据自己的经济预算情况、什么时候领取、想要领取多少养老金,再去做具体判断。首先,投保年金保险投入金额可以在不影响家庭正常生活开支,可支配的资金里面进行投入,这样不会对家庭造成缴费压力,避免后续可能会有的断缴的风险。其次,具体投入金额还可以采用倒推的方式来进行计算,比如说现在一年正常生活开支是多少,进入到老年之后还想要维持现在的生活质量,需要投入多少资金到年金保险,才能办到。

二、养老年金险买多少钱的适合?

商业养老年金险产品,对投入保费都有做出相应的要求。每款产品,保费起投门槛都各不相同。最低多少保费可以投保,取决于投保的是哪家保司承保?哪款产品?多少年缴费?去进行决定。

以如下养老年金险产品为例:

1、鼎城人寿鼎诚诚爱一生:趸交10万元起,年交5000元起;

2、复星保德信成康1号·星海人生:趸交3万元起,3年交1.5万元起,其他年限交1万元起;

3、泰康鑫禧年年尊享版:趸交10万元起,3年交;5年交2万元起,10年交1万元起。

三、热门养老年金险推荐

1、大家慧选养老年金险

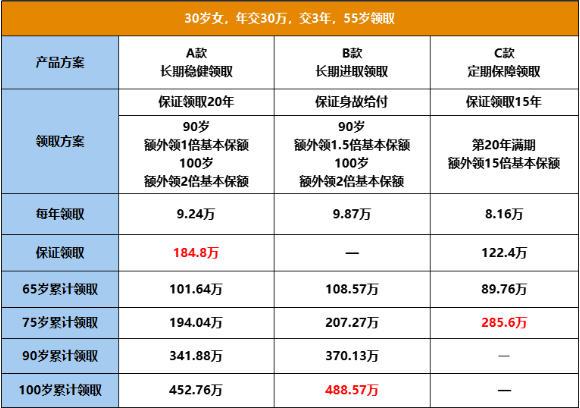

我们以30岁陈女士,年交30万,交3年,55岁开始领取为例,

A款能够获得更多保证领取的养老年金,每年可领9.24万,保证领取20年,累计可以达到184.8万。

而B款则是活得越久领得越多,75岁时累计领取207万,达到已交保费的2倍,90岁时累计领取370万,是已交保费的4倍。

C款主打短期领取,一共可以领取20年,在75岁时截止,加上满期15倍基本保额的祝寿金,此时总计领取285万,远远超过A款和B款在75岁时的累计领取金额。

总的来说,这三个方案的收益都非常出色,针对的人群也非常明确,大家可以根据自己的需求进行选择!

不过,小编更推荐选择大家慧选c款,这款领取上差距不是很大,还有15倍的祝寿金! 表现相当不错!

2、长城明爱金彩2.0版养老年金保险

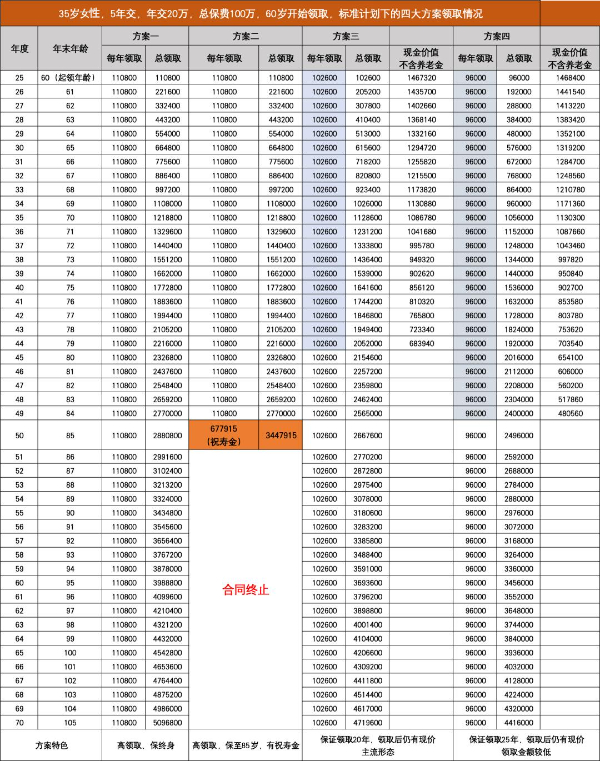

我们以35岁女性投保长城明爱金彩2.0版养老年金保险为例,选择5年交,年交100万,总保费100万,四种方案收益如下:

以方案一为例,她能领取的收益如下:

60岁开始,每年领取养老年金11.08万,也就是每个月9000多。

70岁时,累计领取110.8万,已经超过总保费。

80岁时,累计领取221.6万,已经是总保费的2.2倍,此时单利=4.02%,复利=2.63%。

90岁时,累计领取332.4万,已经是总保费的3.3倍,此时单利=6.41%,复利=3.42%。

100岁时,累计领取443.2万,已经是总保费的4.4倍,此时单利=8.24%,复利=3.81%。

可以看到,在预定利率调整到3.0%之后,明爱金彩2.0的领取仍然属于第一梯队,与其他产品比较,仍非常具有竞争力。

注:以上案例均为演示,实际情况一切以合同条款为准!

-

- 0

微信扫一扫

分享至好友和朋友圈