车辆保险出险上浮,2024车辆保险出险上浮规定

一、2024车辆保险出险上浮规定:

交强险保费=基础保险费×(1+浮动比例)。

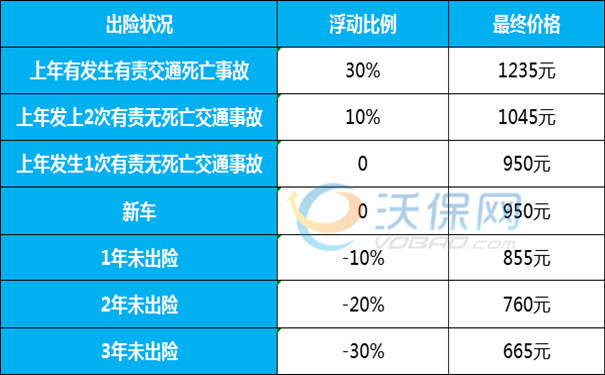

以6座以下的私家车为例,享受最低30%优惠的地区:交强险上年不出险享受9折优惠,855元;2年不出险享受8折优惠,为760元;3年不出险享受7折优惠,为665元。

不同地区交强险最低折扣不同,但是上浮的比例都是一样的。

上年出险一次,浮动比例为0%,交强险保费为950元;上年出险2次及以上,浮动比例为10%,对应保费1045元;若上年发生过有责交通死亡事故,浮动比例为30%,对应保费为1235元。

假如三年没有出险,保费最低为665元,如果以后一直不出险,将会保持665元。如果出险一次,保费变为950元,之后不出险的话,保费将会逐年降低。

根据上表,我们可以看出,出险一次后,需要三年才能降回最低档665元(950元、855元、760元)。其中不出险和出险,二者相差570元。

所以如果是交强险出险,损失金额在570元以内的,并且没有人伤的情况,尽量选择私了。

二、2024商业车辆保险出险上浮规定:

车辆商业险保费 = 车型基础保费 * NCD系数 * 自主定价系数 * 交通违法系数其中基准保费由车辆价格、零整比系数等多种因素决定,一般十多万的家用车基准保费在3000元左右,所以这篇文章中我们会将3000元作为基准保费。

自主定价系数:保险公司的核保部门负责价格制定调整策略,自主定价系数范围在0.65-1.35。

交通违法系数:部分省市会将汽车商业险与该车辆或该车主的交通违法记录挂钩。

假设各公司的自主定价系数不变,那么其实影响商业险保费的最重要的一个因子为NCD系数

【NCD系数】

首年投保,等级为0;非首年投保,考虑最近三年及以上连续投保和出险情况进行计算,计算规则如下:

1、连续四年及以上投保且没有发生赔款,等级为-4;2、按照最近三年连续投保年数计算降级数,每连续投保1年降1级。按照最近三年出险情况计算升级数,每发生1次赔款升1级。最终等级为升级数减去降级数,最高为5级。

无赔优系数是保险行业平台返回的,保险公司只能据实使用。因此,当一台车去年发生事故,今年续保时,无论在哪家公司投保,都能查到去年的出现次数,不存在上年出现次数多,今年换一家保险公司,保费就不会上涨了的情况。

举个例子:基础保费假设为3000元,已经连续3年未出险,NCD折扣为0.6,若今年出险1次,下一年投保时,按照三年内一赔,NCD系数变为0.7,若按照标准保费3000元,计算,保费上涨了300元,上涨幅度为标准保费的10%

以上是“2024车辆保险出险上浮规定”的相关介绍,如果您对“2024年车险保费多少钱”感兴趣,想了解更多,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供服务。

-

- 0

微信扫一扫

分享至好友和朋友圈