雇主责任险和社保的区别,雇主责任险是商业保险还是社会保险

一、雇主责任险和社保的区别

雇主责任险和社保的主要区别体现在以下几个方面:

保障目的:社保是为了保障劳动者的基本权益和社会安全,属于社会保障制度的一种,而雇主责任险则是一种商业保险,主要为雇主(企业)提供用工风险的保障。

保障对象:社保的保障对象是所有的劳动者,包括职工、农民和其他人员,其保障内容包括养老、医疗、失业、工伤和生育等方面;而雇主责任险的保障对象是企业及其雇员,主要覆盖因工作原因导致的员工人身损害和职业病的相关费用。

责任主体:社保的责任主体是政府或地方政府与劳动者共同承担,而雇主责任险的责任主体仅限于雇主,即企业的老板或管理人,企业需自行承担保费并提供保障。

赔付方式:社保的赔付通常是直接给予受害者本人,如工伤保险的赔付;而雇主责任险的赔付则是先到达企业,然后由企业根据保险合同的规定向员工进行赔付。

投保意愿:社保是国家强制性的社会保障措施,所有用人单位都必须为其员工参保,这是法律规定的义务;而雇主责任险则是雇主根据自身需求选择是否购买的商业保险。

保费负担:个人在社保中需要支付的金额相对较低,而企业承担的雇主责任险保费会更高,但其提供的保障更为全面和广泛。

二、雇主责任险是商业保险还是社会保险

雇主责任险是一种商业保险。

这种保险旨在保护雇主免受因员工在工作过程中遭受意外伤害或患病而导致的法律责任和赔偿费用。雇主责任险的保障范围通常包括员工在工作时间内和工作场所内发生的事故和伤害,如医疗费用、残疾赔偿、丧失收入等。此外,雇主责任险还可以为雇主支付因雇员意外事故而产生的法律费用,包括律师费用和诉讼费用等。

三、雇主责任险产品推荐

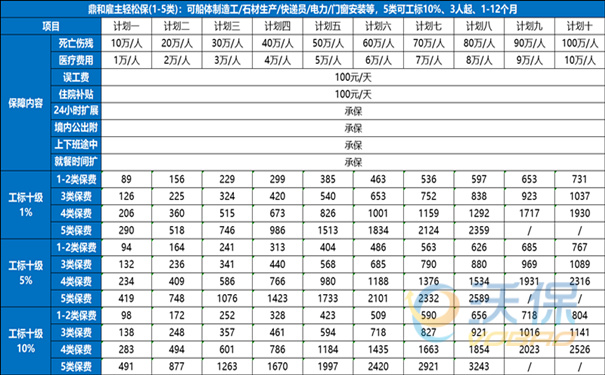

鼎和雇主轻松保(1~5类)最高保障120万,可扩工标10%,3人起保。

1、投保时效:投保、批改最快T+1

2、承保范围:1-5类职业

3、承保年龄:16-65周岁

4、最低起保人数:3人起投(总人数)

5、保险期限:1-12个月(短期可批改,无替换率限制)

6、保额:1-4类最高100万,5类最高80万

7、猝死责任:1-4类身故赔偿限额的50%,5类身故赔偿限额的30%

优势职业如下:

1-3类(100万工标10%):推销员、采购员、园林绿化工、废水/废气处理

4类(100万工标10%):中小型机械操作、电气设备安装、废旧回收、渠道维护、橡胶成型、炭素制品、机修钳工

5类(80万工标10%):船体制造、船舶电气装配、石材生产、快递员、LED/广告牌架设、高速公路、筑路养护、升降机安装、电力电缆安装、轻钢彩板安装、门窗安装、砌筑、打桩/吊车/建筑工程车、金属冶炼、焊工/冲压/铸造、下水道清洁、装卸搬运

以上就是关于“雇主责任险和社保的区别,雇主责任险是商业保险还是社会保险”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈