泰康尊享世家(旗舰版)终身寿险怎么样?好不好?附现价案例!

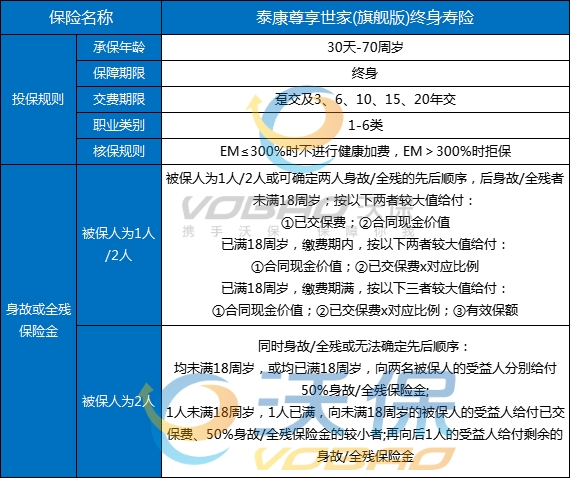

一、泰康尊享世家(旗舰版)终身寿险怎么样?投保规则!

承保年龄:30天-70周岁

保障期限:终身

缴费方式:趸交、3/6/10/15/20年交

职业类别:1-6类,5、6类职业无职业加费,拒保职业不受理。

核保规则:EM≤300%时不进行健康加费,EM》300%时拒保。

二、泰康尊享世家(旗舰版)终身寿险怎么样?保障内容!

1、被保人为一人:

①出险时≤17周岁:赔现金价值与累计已交保费的较大者。

②出险时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*给付系数,二者较大者。

③出险时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

2、被保人为两人:

(1)第一被保人先身故,第二被保人后身故,仅向第二被保人的受益人给付身故保险金:

①第二被保人出险时≤17周岁:赔现金价值与累计已交保费的较大者。

②第二被保人出险时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*给付系数,二者较大者。

③第二被保人出险时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(2)若第一被保人和第二被保人同时身故的情况,按人均50%向二者的受益人给付身故保险金:

①出险时≤17周岁:赔现金价值与累计已交保费的较大者。

②出险时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*给付系数,二者较大者。

③出险时≥18周岁,且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、有效保额。

(给付系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

三、泰康尊享世家(旗舰版)终身寿险好不好?有什么优势?

1、保额递增稳健幸福

泰康尊享世家(旗舰版)终身寿险从第二个保险年度起,有效保险金额就以年3%逐年递增,相关信息写入保险合同。持有时间越长,对应的有效保额就越高。伴随年龄增长,为客户提供长期财富保值的稳定感和幸福感。

2、稳定传承保障长久

泰康尊享世家(旗舰版)终身寿险的“双被保险人”功能延长保单利益周期。“双被保险人”指一份保单中同时设置两个被保险人,当其中一个被保险人身故时,保险合同继续有效,直到最后一个被保人身故保单合同才终止,保险公司给付相应保险金。该功能可实现夫妻、父母和子女共投保,也可达成祖孙共同投保同一保单,实现与家庭生命周期等长的有力保障。

3、现价递增锁定长期

泰康尊享世家(旗舰版)终身寿险在投保之后,保单每年的现金价值都明确写进合同,有效抵御市场波动,确保财富安全。现金价值超过累计已交总保费后,将以接近3%逐年递增,锁定长期利益。

4、保费豁免人文关爱

若投保“双被保险人”模式,如第一个被保险人年满18岁后身故或全残,可豁免保单合同剩余未交保费,保单合同继续有效。身故保险金可以直接传承给指定受益人,实现财富传承。

5、支取灵活随心规划

通过泰康尊享世家(旗舰版)终身寿险的保单贷款及减保领取功能,可根据需求以自主安排减保或退保的方式支取现金价值,灵活规划资金。还可申请保单贷款,最高可贷现金价值的80%,随心规划生活。

6、搭配万能账户组合

泰康尊享世家(旗舰版)终身寿险还能与万能账户组合购买,进一步提高增值性。尊享客户可投保“泰康福泰2.0终身寿险(万能型)”,其保险合同明确保底利率2.0%,产品提供终身保障,保障被保险人在保险期间内若身故,获给付身故保险金。还设立万能账户,对资产价值、账户价值和结算利息等独立核算,稳定增值。

7、附加医疗健康保障

泰康尊享世家(旗舰版)终身寿险可附加泰康特色的医疗险产品,“泰康附加健康心享医疗保险(费率可调)”延续泰康人寿原有百万医疗险产品核心优势,保险责任包含特定疾病提前给付保险金、基础医疗保险金、特需医疗保险金、特定疾病豁免保险费及健康管理服务五项,以更普惠价格为客户提供更有品质的医疗体验。

四、泰康尊享世家(旗舰版)终身寿险现价案例分析!

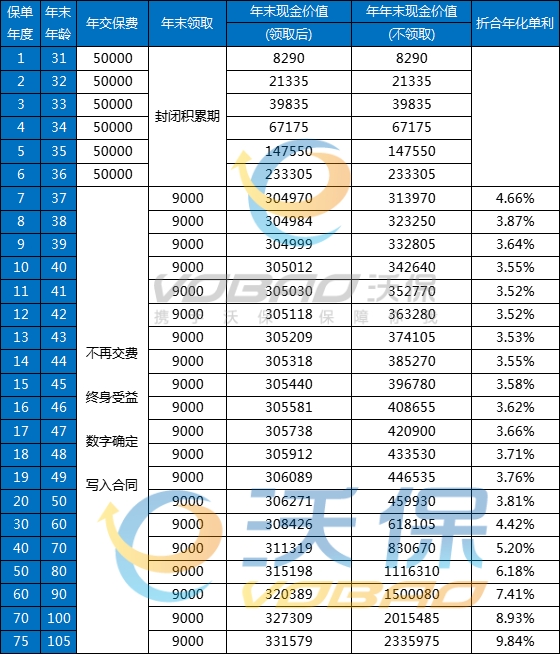

张先生,30周岁,选择投保《泰康尊享世家(旗舰版)终身寿险》,年交保费50000元,交6年,我们来看看张先生的保单利益:

通过上图,我们可以看到:

在张先生保单第7年的时候,保单现金价值为313970元;

在张先生保单第10年的时候,保单现金价值为342640元;

在张先生保单第20年的时候,保单现金价值为459930元;

在张先生保单第30年的时候,保单现金价值为618105元;

在张先生保单第50年的时候,保单现金价值为1116310元;

张先生还可以通过减保,在保单第7年开始,年年领9000元,活多久领多久,最长领到105岁!领取的同时,现价始终高于总交费,随时能全额退走!

五、泰康尊享世家(旗舰版)终身寿险注意事项!

1、具体产品信息以《泰康尊享世家(旗舰版)终身寿险》、《泰康福泰2.0终身寿险(万能型)》、《泰康附加健康心享医疗保险(费率可调)》为准;

2、3%指有效保险金额递增比例,不代表客户实际收益;增额是指年度有效保额逐渐递增,即第1个保单年度的有效保险金额等于合同约定的基本保险金额,第2个及以后各保单年度的有效保险金额为上一保单年度有效保险金额的1.03倍。有效保额增长对应的现金价值也随之增长;

3、可减保:在本合同有效期内,犹豫期后可以申请减保,将基本保险金额、有效保险金额和保险费按比例减少,并领取与基本保险金额减少部分相对应的现金价值。同一保单年度内累计申请减少的基本保险金额之和不得超过本合同生效时基本保险金额的20%;

4、可贷款:最高贷款金额不超过本合同现金价值之和扣除各项欠款及应付利息后余额的80%;且需按照与保险公司约定缴纳相应的利息;

5、可双被保险人:投保时可以为一名被保险人投保本合同,也可以同时为两名被保险人投保本合同。若本合同被保险人为两人且两名被保险人均生存,且未发生保险事故的,可向公司申请减少一名被保险人,经公司审核同意,将在批单上载明留存的被保险人。公司不接受增加被保险人的申请;

6、《泰康福泰2.0终身寿险(万能型)》最低保证利率2%以上的收益不确定,历史收益仅供参考,不视为公司对未来收益的承诺;

7、保单贷款按照条款要求,最高可贷现金价值的80%,且需按照与公司约定缴纳相应的利息;

8、“18岁及以后”指年满18周岁后的首个年生效对应日(含该日)后。

以上就是关于“泰康尊享世家(旗舰版)终身寿”的内容,如果您对以上推荐的产品感兴趣,或者想要了解更多保险产品,都可以点击“立即咨询”或“免费获取方案”,我们会为您安排专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈