2024首创!利宝爱无忧宫颈癌复发险怎么样?多少钱一年?价格表

一、2024首创的“利宝爱无忧宫颈癌复发险”怎么样?保什么?赔偿范围

【投保须知】

承保年龄:18-65周岁

保障期限:1年,到期可续保。

等待期:90天,续保无等待期限制。

承保区域:全国

投保条件:

被保险人已确诊有宫颈癌且在三级及以上公立医院或保险人认可的特定医院接受了宫颈癌根治性手术(含宫颈锥切术、单纯性全子宫切除术、改良性根治性子宫切除术加盆腔淋巴结清扫术、根治性子宫切除术加盆腔淋巴结清扫术)治疗且同时符合以下条件的宫颈癌患者可投保本产品:

1.切缘阴性;

2.没有远处转移;

3.病理分期为I期(包括IA1、IA2、IB1和IB2)或IIA期(包括IIA1和IIA2)的宫颈鳞癌、宫颈腺癌;

4.术后已满3个月且复查没有复发史;

5.复查无新增不明性质宫颈息肉或淋巴结肿大或不规则阴道出血;

6.复查TCT及HPV检测结果正常

7. 术后无复发转移史,且未被发现有复发转移迹象;

8.术后随访过程中,未发现有转移或复发的相关检查异常(包括X光、超声、肠镜、CT、核磁共振、肿瘤标志物、全身骨扫描检查);

9.目前未存在有性质不明或怀疑性质为恶性的结节、肿块、息肉、包块、占位、赘生物、淋巴结肿大;

10. 未患有宫颈癌以外的恶性肿瘤(甲状腺癌除外)、原位癌或交界性肿瘤、器官移植术或造血干细胞移植术、终末期肾病、HIV感染或免疫性疾病(系统性红斑狼疮、类风湿性关节炎、干燥综合征、系统性硬皮病、特发性炎症性肌病)。

【保障内容】

1、宫颈癌复发医疗保险金:

被保人在合同生效满90天后,首次确诊宫颈癌复发或转移,且因该疾病住院治疗的,对其合理的复发医疗费,保险公司扣除2万免赔额后,按80%报销剩余医疗费,每人最多可以报销30万。

2、宫颈癌复发保险金(可选):

被保人在合同生效满90天后,首次确诊宫颈癌复发或转移,确诊后,保险公司就会一次性给到5万或10万保险金,无论有没有住院治疗都会赔,跟重疾险一样一次性给付保险金。

3、宫颈癌特药医疗保险金(可选):

被保人在合同生效满90天后,首次确诊宫颈癌复发或转移,且在治疗该复发疾病的过程中,如果有使用到合同约定特药治疗的话,还可以按80%报销特药费用,免赔额2万,单独特药费用就能额外报销50万。

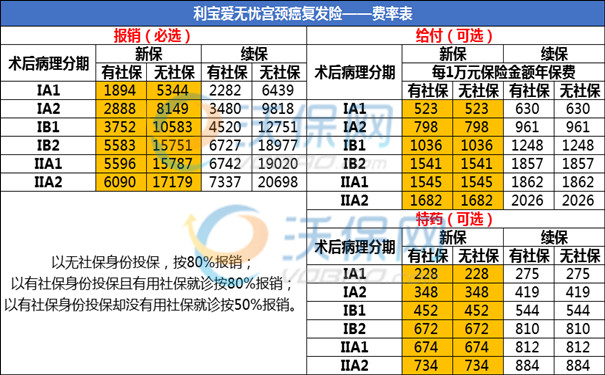

二、2024年首创宫颈癌复发险“利宝爱无忧宫颈癌复发险”多少钱一年?价格表

我们以ⅠA1期宫颈癌患者投保为例:

1、报销型:保费1894元/年,当确诊宫颈癌复发/转移时,按80%报销合理医疗费,累计可报销30万。

2、报销型+给付型:保费1894元+(523元*10份)=7124元,当确诊宫颈癌复发/转移时,先给到最高10万,如果有住院治疗继续按80%报销医疗费,累计最高保40万。

3、报销型+给付型+特药报销:保费1894元+(523元*10份)+228元=7352元,累计提供30万医疗费报销+10万确诊即赔+50万特药费用报销=90万保障。

三、今年第一款宫颈癌复发险“利宝爱无忧宫颈癌复发险”值得买吗?有没有必要买?

1、利宝爱无忧宫颈癌复发险值得买吗?

利宝爱无忧宫颈癌复发险是2024年第一款宫颈癌复发险,给许多宫颈癌患者带来了福音!

众所周知,投保重疾险和医疗险都需要健康告知,所以很多确诊宫颈癌的女性朋友就买不了重疾险和医疗险了,后期如果出现癌症复发或转移的,也需要自己负担巨额医疗费,这就会导致因病致贫返贫负债的情况。

但是,如果有投保“利宝爱无忧宫颈癌复发险”,至少可以保证癌症复发或转移时,有钱可医,报销型+给付型几乎不用自己出钱看病,还是值得买的,毕竟癌症复发率真的很高,有保险比没有好。

2、利宝爱无忧宫颈癌复发险有没有必要买?

宫颈癌是全球妇女中仅次于乳腺癌和结直肠癌的第3个常见的恶性肿瘤,在发展中国家是仅次于乳腺癌居第2位常见的恶性肿瘤,是最常见的女性生殖道恶性肿瘤。

关于宫颈癌的复发率,广州中医药大学金沙洲肿瘤中心表示:一年内50%,二年内80%,而且复发后的二次治疗难度更大,医疗费用可能更高。

所以,如果经济能力允许,可以考虑投保一份“利宝爱无忧宫颈癌复发险”,用几千元保费守住几万~几十万血汗钱,为家庭减轻负担,为活下去提供更多机会,为延长生命提供更多可能。

利宝爱无忧宫颈癌复发险,值得拥有!

如果您对“利宝爱无忧宫颈癌复发险”感兴趣,想了解更多/对比更多产品,可以点击“立即咨询、免费获取方案”,我们会安排专业的保险顾问一对一免费提供咨询。

-

- 0

微信扫一扫

分享至好友和朋友圈