爱心人寿映山红3.0终身寿险怎么样?升级后条款保障好吗?收益如何?

爱心人寿最新升级推出的映山红3.0终身寿险,不仅具备一流的保单收益和灵活的保单功能,还提供分红权益,红利可现金领取,也可累积生息,实现资金安全性、流动性、收益性的完美结合。

一、爱心人寿映山红3.0终身寿险升级后条款保障好吗?保什么?

爱心人寿映山红3.0终身寿险升级后从变为了分红型增额终身寿险产品,这是比较大的改变,具体保障情况如下:

投保年龄:出生7天-65周岁

保险期间:终身

缴费期限:一次性/3年/5年/10年

承保职业:1-6天

有效保额增长率:2.5%

起投金额:最低5000元起投,超过部分虚需为100元的整数倍。

身故或全残保险金:

18周岁前,max(已交保费,现金价值);

18周岁后且交费期满前,max(已交保费对应比例,现金价值);

18周岁后且交费期满后,max(已交保费对应比例,现金价值,有效保额)

对应比例:

18-40周岁160%;41-60周岁140%;61周岁及以上120%。

保单权益:分红权益、保单贷款、减保

二、爱心人寿映山红3.0终身寿险怎么样?

1、可享分红,收益更可观

作为分红型产品,投保映山红3.0后,客户可在享有原有增额寿保单收益的同时,还享有分红权益,安心享受公司经营成果。

保单红利有两种领取方式:

①现金领取;

②累积生息:在合同保险期间内,红利留存在保司以年复利方式累积生息,并于客户申请领取保单红利或合同效力终止时给付。

红利累积的年利率由保司确定。如果客户在投保时未选择红利领取方式,保司将按累积生息方式办理。

2、权益实用,支取更灵活

爱心人寿映山红3.0终身寿险除了分红权益外,还提供了保单贷款、减保的权益服务,白纸黑字写在条款当中,无惧市场风险变化。

在保单5年后可减保,每个保单年度限1次,每次申请减保的金额以合同生效时的基本保险金额20%为限,减保后的基本保险金额和保险费不得低于投保规则约定的最低限额。

如果不想减损保单利益,又想应对一时的资金缺口,还可以选择保单贷款,最高可贷80%现金价值,且贷款利率相对较低、放款速度快、额度相对较高,6个月内还款即可。

3、投保宽松,低预算可买

爱心人寿映山红3.0终身寿险的投保门槛在如今的增额寿市场上也是比较宽松的,出生满7天-65周岁、1-6类职业可投保,可选趸交、3年、5年、10年交,匹配个性化资产规划方案,且最低仅需5000元即可投保,即便是保费预算较低人群也可以选择。

三、爱心人寿分红型保险可靠吗?

可靠的。

爱心人寿成立于2017年,虽然到现在才几年的光景,但是这家公司也是在这个银保监会的批准下成立的全国性人寿保险公司,还是比较靠谱的。

而且爱心人寿在成立的第二年就斩获了当年的“中国保险风云榜新锐保险公司”奖,之后爱心人寿还曾荣获“中国保险业方舟奖”之“2020保险业抗疫先进事迹方舟奖”,由此可见,虽然这家保险公司还很年轻,但是发展势头还是蛮不错的。

而对于分红型保险产品来说,判断是否值得投保的一项重要指标就是这家承保公司的分红实现率,从爱心人寿披露的信息来看,从2019年起至今,该公司分红型保险的红利实现率都在100%及以上,所以爱心人寿的分红型保险的红利演示还是值得相信的。

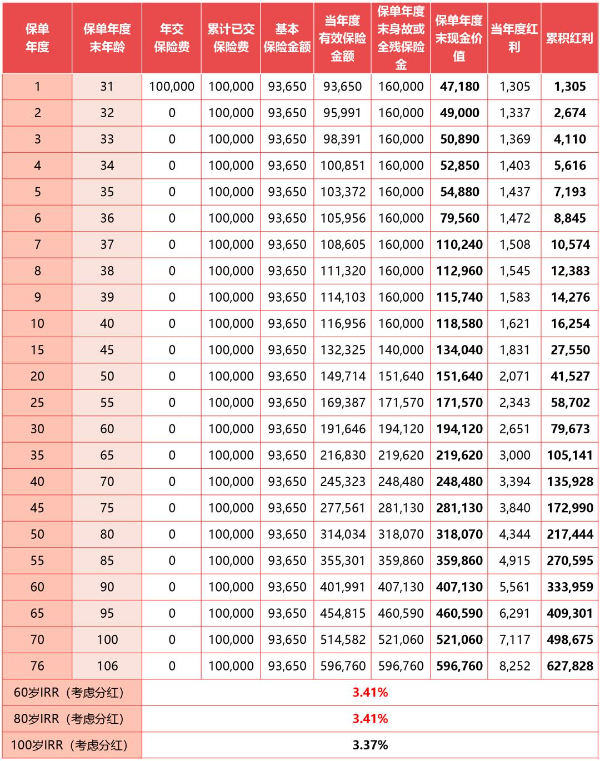

四、爱心人寿映山红3.0终身寿险收益如何?案例演示:

我们以30岁男性投保映山红3.0,趸交10万,保终身为例,则他能获得的保单收益情况如下:

可以看到,在考虑分红的情况下,当他60岁时,现金价值+累积红利已达约27.4万;

当他80岁时,现金价值+累积红利已达约53.6万;

当他100岁时,现金价值+累积红利已达约102万!

从IRR的角度来看,映山红3.0用了30年的时间就超3.4%,在当前一流增额寿产品的IRR都在2.9%左右的情况下,便显得非常突出!

注:

1、该利益演示是基于保司的精算及其他假设,不代表保司历史经营业绩,也不代表对保司未来经营业绩的预期,保单的红利分配是不确定的。

2、该利益演示中的累积红利是各保单年度末的周年红利按2.5%的红利累积生息利率以年复利的方式累积得来的,仅供客户参考,实际的红利累积生息利率以保司当时宣布的利率为准。

如果您对“爱心人寿映山红3.0终身寿险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈