最新商业养老保险哪个好?市面上最好的商业养老保险推荐

养老不能单纯依靠社保,个人的商业养老补充是必需的,无非多与少的问题。

目前,可用作养老规划的保险,主要有2种:养老年金险和增额终身寿险。

✅养老型年金险:主打的就是省事!

因为它是专门为养老设计的,能领多少钱、什么时候起领都是一开始就固定好的,到了约定年限,保险公司会自动把钱达到你的账上,不需要自己操作,非常省心。不过,有利也有弊,它的资金灵活性没有增额终身寿险强~

✅增额终身寿险:主打的就是灵活性!

如果希望平时急需用钱时能取出一部分,那增额终身寿险会更合适~因为它没有固定的领取时间,我们可以根据自己的需求来减保支取部分现金价值~

至于怎么选择哪种规划养老,全看你的个人需求。

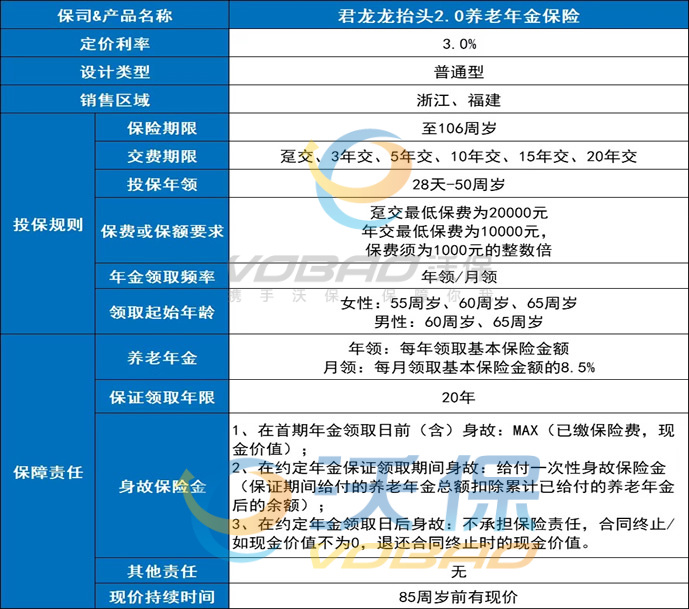

》》君龙人寿龙抬头2.0养老年金险

亮点1:稳定领取,长期保障

自领取日起至106周岁(不含),可稳定领取养老年金。龙抬头2.0提供几乎与生命等长的现金流,抵御长寿风险,安享夕阳红。

亮点2:保证领取20年,固定收益确定

经过长期封闭积累,到期可领取较高养老金,专款专用,安心养老。保证领取期间内身故,可拿满20年的养老金。

亮点3:灵活多样,随心定制

可选择多种缴费方式(支持保全变更);可选择年领/月领、累计生息/现金领取(支持保全变更)。

亮点4:支持保单贷款

现金流不够不要急,最高按现金价值的80%保单借款。

亮点5:投保门槛超低

从婴儿到中老年人都能投保,不限职业,无需健告,不计风险保额。投保门槛很低,趸交为20,000元,年交为10,000元。(保费须为1,000元的整数倍)

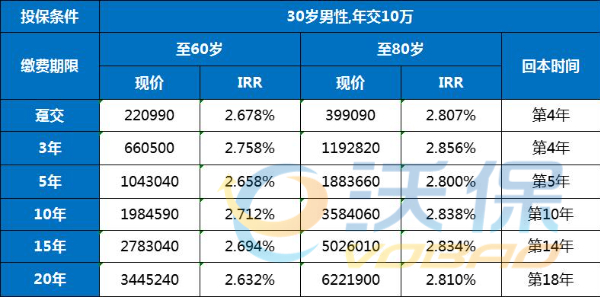

案例演示:

假设30岁男,年交10万,交10年,60岁时开始领取养老金,具体产品利益如下:

在60岁前,保单的现金价值>已交保费,领取养老金当年,现价超出已交保费64w。

60岁开始,客户每年可以领取120900元的养老金,领取到80岁时,一共领取了2418000元,比已交保费高出141万!

》》弘康弘运连连终身寿险(2023版)

亮点1、3%复利写进合同

折算单利,10年是3.44%,20年是4.03%,30年是4.76%,40年是5.66%,50年是6.77%,越长寿越高。

亮点2、航空意外额外赔

除一般身故或全残保障外,还贴心增加航空意外身故额外保险金责任,可额外给付一笔100%基本保额。

亮点3、投保范围广泛

允许最高年龄为75周岁人群投保,投保年龄范围算是比较宽泛的,对该高年龄段人群比较友好。

亮点4、多种缴费选择

保障期限为终身,缴费期限有多项可选。投保人可在趸交、3/5/10/15/20年交中按自身实际情况选择。

亮点5、保单权益实用

弘运连连终身寿险(2023版)提供保单贷款、保险费自动垫交和减额交清等保单权益,可缓解经济危机!

案例演示:

我们以30岁男性投保为例,选择年交10万,则不同缴费方案下,到60岁和80岁时的现金价值回本和收益情况如下:

可以看到,短期缴费的趸交和3年交是第4年回本,5年交在第5年回本,而10年交在缴费期刚结束就回本,15/20年交更是在缴费期内就能回本。

如果您对最新商业养老保险哪个好感兴趣,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈