防癌保险该不该买?如何买?附2024年最好的防癌险产品推荐

一、防癌保险该不该买?

还是该买的

防癌保险作为一种特殊的健康保险,旨在为购买者提供癌症相关的保障。癌症作为一种高发疾病,不仅给患者带来了身体上的痛苦,还给家庭带来了沉重的经济负担。防癌保险的出现,为人们提供了一种经济上的保障,可以帮助患者应对高额的医疗费用,减轻家庭的负担。因此,从这个角度来看,防癌保险是非常有必要购买的。防癌险的保费更低廉,门槛也更低,核保更宽松,所以是比较适合老年人投保的。

二、防癌保险如何买?

1、注意保障

不同的防癌险产品,其保障范围也是不同的。因此,在购买之前一定要仔细了解保障内容,看清楚是否包含了所有的癌症类型以及治疗费用。有些防癌险可能只包括部分癌症类型或者仅包括住院费用,这对于保障效果来说是远远不够的。因此,在购买防癌险时,一定要选择保障范围更广、涵盖更全面的产品,以达到更好的保障效果。

2、关注保额和保费

保额和保费是购买防癌险时最需要考虑的两个因素。保额越高,可以获得的保障越多,但是相应的保费也会增加。因此,在购买时一定要根据自身的经济状况以及保障需求来确定保额。同时,还需要注意保费的缴纳方式和周期,以免由于缴费不及时导致保障失效。

3、选择正规保险公司

在购买防癌险时,选择正规保险公司是非常重要的。正规保险公司具有完善的保障体系和信誉度,可以更好地保障投保人的权益。而一些小型或者不知名的保险公司,往往存在资金链断裂等风险,可能会给投保人带来损失。因此,在购买防癌险时,一定要选择正规的、有信誉的保险公司。年人正好也是癌症的高发人群。

三、附2024年最好的防癌险产品推荐

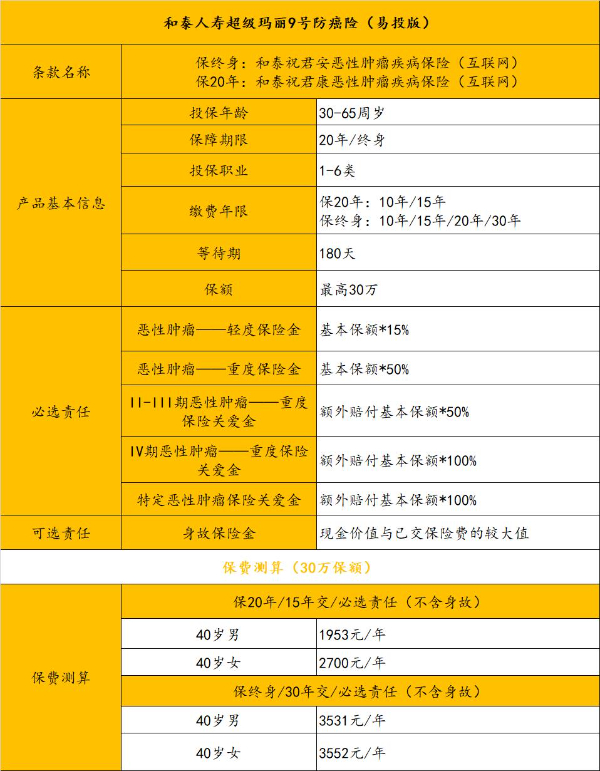

和泰超级玛丽9号防癌险(易投版)

1、“恶性肿瘤-轻度”可赔付

首次确诊“恶性肿瘤-轻度”赔付15%保额。

2、“恶性肿瘤-重度”分级赔付

首次确诊“恶性肿瘤-重度”赔付50%保额。如果确诊时已属于II-III期“恶性肿瘤-重度”,额外给付50%保额。如果确诊时已属于IV期“恶性肿瘤-重度”,额外给付100%保额。如果确诊时已属于血液或淋巴系统恶性肿瘤、脑或中枢神经系统恶性肿瘤,额外赔付100%保额。

3、身故责任可选,可保终身

选择后身故可赔付已交保费或现金价值较大者,可保至终身。

4、健康告知宽松,含绿通服务

仅三条健康告知,恶性肿瘤/肝硬化治愈5年以上,2年内未住院、手术,6个月内未被建议住院、手术或未被要求进一步检查都有机会投保,赠送1年绿通服务。

和泰超级玛丽9号防癌险(易投版)投保案例演示:

和女士,45岁, 5年前患甲状腺癌且已治愈,由于和女士之前患过疾病,故对保险的需求很强烈,购买常规健康类产品时,都有不同程度的加费、除外甚至拒保的情况。直到本产品上市,和女士通过了3个健康告知问题,完成了投保,选择必选责任,保额30万,保20年,15年交费,年交保费3339元。

55周岁时,和女士不幸患肺部恶性肿瘤4期,获赔45万。

保险公司赔付30万*50%=15万恶性肿瘤-重度保险金;30万* 100%=30万1V期恶性肿瘤-重度保险关爱金;累计获赔保险金额45万=15万恶性肿瘤一重 度保险金+30万IV期恶性肿瘤-重度保险关爱金。

和女士累计交纳保费近3.34万,赔付金额45万。

注:以上为案例演示,具体以条款/实际为准!

以上就是关于“防癌保险该不该买?如何买?附2024年最好的防癌险产品推荐”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈