农银人寿金穗鑫享终身寿险怎么样?交5年+现金价值+条款

一、农银人寿金穗鑫享终身寿险条款介绍

【投保规则】

承保年龄:0-70周岁

保障期限:终身

缴费方式:3年、5年、10年交

【保障内容】

身故保险金:

若被保险人未满18周岁身故,按以下两项中金额较大者给付:

(1)被保险人身故时合同基本保额所对应的每期年交保险费×已经过的交费期数。

(2)被保险人身故时合同的现金价值。

若被保险人满18周岁且在交费期间届满之前,按以下两项中金额较大者给付止:

(1)被保险人身故时合同基本保额所对应的每期年交保险费×已经过的交费期数×被保险人身故时的到达年龄对应的比例。

(2)被保险人身故时合同的现金价值。

若被保险人满18周岁且交费期间届满之后,按以下三项中金额较大者给付:

(1)被保险人身故时合同基本保额所对应的每期年交保险费×交费期数×身故时的到达年龄对应的比例。

(2)被保险人身故时合同的现金价值。

(3)被保险人身故时合同所在保单年度的年度基本保险金额

对应比例:

二、农银人寿金穗鑫享终身寿险交5年收益怎么样?现金价值

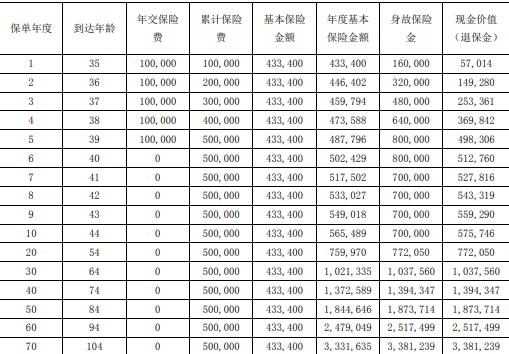

银先生,35周岁,交费期间5年,保险期间为终身,年交保险费10万元,保险利益演示如下:

通过上图我们可以看到:

当保单到第6年的时候,保单的现金价值为512,760元;

当保单到第10年的时候,保单的现金价值为575,746元;

当保单到第20年的时候,保单的现金价值为772,050元;

当保单到第30年的时候,保单的现金价值为1,037,560元;

当保单到第50年的时候,保单的现金价值为1,873,714元;

注:以上收益均为案例演示,实际情况一切以保险公司合同条款为准!

三、农银人寿金穗鑫享终身寿险怎么样?

自从2023年9月底贷款利率由于存量房贷政策的原因,将大幅下调。

那么,在这个大背景下,用增额终身寿锁定现在较高的利率,并且保有小家庭的资金流动性,显然比把闲钱都投入利率大概率会不断下降的贷款,要更划算。

我们可以利用农银人寿金穗鑫享终身寿险上面的案例来看,为什么现在大多数人都喜欢购买增额终身寿险。

农银人寿金穗鑫享终身寿险不同的配置方式,对小家庭的影响有什么不同?

如果50万还了房贷,这些钱就不能再由自己支配了。同时,每个月的还款额减少2838.95元,持续30年。

而如果50万趸交买增额终身寿,到了第30年时账户有103万。并且账户上的钱如果有需要,是可以灵活支取的。

因此,50万还房贷,本质上相当于把50万一次性花掉,换成了每个月2838.95元的现金流,持续30年。

而50万买增额终身寿,本质上相当于给家庭准备了一个不断增值的小金库,需要用的时候取出来,不用的时候自然增值。

对于一个有孩子,并且需要还较高房贷的小家庭来说,一个百分百安全、能够随时动用的小金库,显然比每个月只增加2838.95元现金流的意义更大。

以上就是关于“农银人寿金穗鑫享终身寿险”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈