高危行业可以买意外险吗?有用吗?附性价比还高的高空意外险

一、高危行业可以买意外险吗?

可以

在一般情况下,高危行业的从业人员通常可以购买意外险。然而,购买意外险可能会受到以下因素的影响:

保险公司政策:不同的保险公司可能对高危行业有不同的政策和限制。有些保险公司可能不提供针对特定高危行业的保险产品,或者可能要求额外的费用或特定条款。

风险评估:保险公司在考虑是否提供保险以及保费的设定时,会根据高危行业的性质和风险水平进行评估。某些高危行业可能被认为风险太高,导致保险公司不愿意提供保险或提供非常昂贵的保费。

特殊需求:高危行业可能需要额外的保险保障来覆盖工作中的特殊风险。这可能需要与保险公司进行沟通,以确保所购买的保险能够满足特殊需求。

二、高危行业买意外险有用吗?

有

首先,需要了解意外险的保障范围。意外险主要是为了保障被保险人在工作或生活中遭受意外伤害时的医疗费用和赔偿金。对于高危行业的工作人员来说,他们面临着更多的意外伤害风险,因此购买意外险可以为他们提供更全面的保障。

其次,意外险还可以提供一定的经济补偿。在高危行业工作的人员一旦发生意外伤害,可能需要长时间的康复和休养。这期间,他们无法正常工作,收入也会受到影响。而意外险可以提供一定的失能津贴或伤残赔偿金,帮助他们度过难关。

此外,意外险还可以提供紧急救援服务。在高危行业工作的人员可能会面临更加危险的工作环境,一旦发生意外,及时的救援是至关重要的。购买意外险可以享受到紧急救援服务,保证在紧急情况下能够得到及时的救助。

三、性价比还高的高空意外险产品推荐

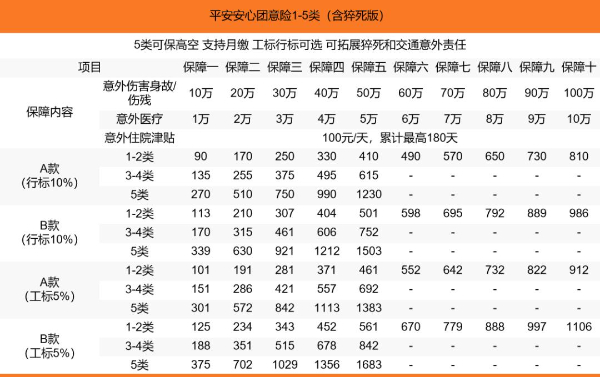

平安安心团意险1-5类(含猝死版)

1、投保行业/职业/投保人名称中含有以下关键字的企业团体拒保:1)拆、拆房、房屋、脚手架、幕墙;2)疏浚;3)危险品;4)电梯、铁塔、钢丝绳;5)投保职业类别表中属于6类及拒保的职业。

2、评残标准:分别为行标十级10%,工标十级5%两个方案可选。

3、投保期限:1、3、6、12月均可投保;短期费率:1个月*0.2,3个月*0.4,6个月*0.7,保险期限不足一个月按一个月费率计算。五类职业及特殊行业6个月起保。

4、意外伤害身故和伤残:1-2类保额≤100万,3-4类保额≤50万,5类及高危行业保额≤50万;意外医疗(门诊/急诊/住院):保额 ≤10%意外身故,最高10万;意外住院津贴:每天50-150元,累计赔付限180天。

5、地区费率调整系数,二类地区*1.2,包含:吉林省、河北省、辽宁省、黑龙江省、河南省、湖南省;三类地区*1.3,包含:山东省;拒保地区:天津市。

5、可附加猝死和公共交通意外保障,具体见费率表。

太平洋高空行业雇主责任险(尊贵版)

1、保障保额高:太平洋高空行业雇主责任险(尊贵版)的意外身故保额最高可达120万元,意外医疗保额最高可达20万元。

2、保障高空行业:太平洋高空行业雇主责任险(尊贵版)可保门窗安装、外墙作业、玻璃幕墙、高空安装等职业,且高空无证也可保。

3、起保人数低:太平洋高空行业雇主责任险(尊贵版)是4-6类职业均可3人起保,被保险人雇员的年龄限16-65周岁(不超65),每人限投1份,超过部分无效,保单可加人(不足1个月的按1个月收费),不可减人。保险期限1-3个月的保单不可换人,保险期限超过3个月的保单可以换人,换人规则:原4-5类职业人员可替换为新的4-5类职业人员,原6类职业人员可替换为新的6类职业人员,4-5类职业人员和6类职业人员之间不可互换。

4、职业类别宽:太平洋高空行业雇主责任险(尊贵版)可保4-6类职业,包括电梯/升降梯安装维修、通信工程安装及维护(不含铁塔架设和拆除)、焊工、电力建设及检修、广告牌安装及维修及路灯安装、外墙清洗、玻璃幕墙安装及维修、建筑工程(仅限工业、民用建房工程以及装修)等。

以上就是关于“高危行业可以买意外险吗?有用吗?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈