2024年金险怎么买最划算?年金险的利弊让你一看就懂!附产品

一、2024年金险怎么买最划算?

1、购买年金险前,关注自身是否适合买年金险

虽说年金险以安全可靠、能带来稳定年金收益著称。但实际上,年金险并不是适合所有人买。建议大家在投保年金险前,先考虑以下问题:

“是否已配置齐人身保障保险?”:比起财产得到妥善规划,人身健康和寿命的安全无疑更加需要被保障。在意外险、重疾险等人身保障险成功配置后,再考虑配置年金险也不迟。

“是否有一笔长期可支配的闲钱?”:年金险具有强制储蓄的特点,投保后,在到达领取时间前无法获得收益,若前期过早退保还可能出现亏损。所以这笔投入的钱,要确保长期可支配。

面对上述两点,若您都能回答:“是”,则可以开始接着考虑以下问题。

图片来源于摄图网

2、挑选产品时,需重点留意产品收益表现

无论投保年金险目的是什么,规划养老或是规划子女教育也罢,谈收益必定是绕不开的一关。年金险产品的收益高低,主要取决于其生存总利益,也就是累计领取年金+现金价值的和,以及IRR收益率的表现。在测算条件相同情况下,生存总利益越大,IRR收益率越高,代表我们能得到的收益就越多。当然,值得注意的是,在目前监管政策下,年金险产品IRR收益率最高不会超过4%。

3、关注其提供的增值服务

挑选年金险时,除关注收益表现外,我们也可额外关注产品是否有提供增值服务。例如是否能附加万能账户,是否对接养老社区等。在这方面上,大家可根据自身实际需求,决定是否需附加增值服务。例如对养老质量保障有需求,则可考虑养老社区。若想在保单基础上获得更多收益,则可考虑附加万能账户。

二、年金险的利弊让你一看就懂!附产品

》》年金保险的优点

1、帮助强制储蓄

对于没有存钱习惯的朋友们来说,年金险可以帮助我们进行强制储蓄,充当孩子的教育金或自己的养老金。

2、收益安全稳定

年金险的利率和返还的年金都会写进保险合同,是受到法律保护的,即使保险公司破产了也不会影响保单的支付,并且年金险有保底利率,因此收益是比较稳定的。

3、提供长期资产保障

购买年金保险可以为个人提供长期的资产保障。年金保险通常设有保险期限,比如养老年金险可以确保购买者在退休后一直享受到相应的年金,避免因投资风险或其他不可预见的事件而导致资产损失。

4、享受税收优惠

在一些国家和地区,年金险的收益是减税或免税的,这意味着被保人可以享受税收优惠,获得更高的回报。

》》年金保险的缺点

1、保费较贵:因为年金保险属于理财型保险,保费相对来说会比较贵。

2、保障不足:年金保险一般只提供身故保障,保障比较有限。

3、前期收益低:如果想要获得较高的收益需要一个较长的投资期限,前期回报比较低。

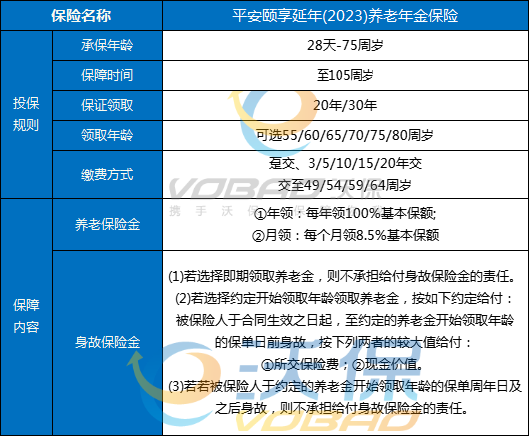

产品推荐:平安颐享延年(2023)养老年金保险

(1)最早从 55周岁即可开始领取养老金,最长可领至 106 周岁的保单周年日零时止(不含)。

(2)可根据养老规划选择每月或每年领取养老金。

(3)有保证领取 20年/30年,过了保证领取期限后生存还可继续领。

产品推荐:君龙龙抬头2.0养老年金保险

(1)自领取日起至106周岁(不含),可稳定领取养老年金。

(2)保证领取20年,固定收益确定

(3)可选择多种缴费方式(支持保全变更);可选择年领/月领、累计生息/现金领取(支持保全变更)。

(4)支持保单贷款,最高按现金价值的80%保单借款。

(5)投保门槛超低,不限职业,无需健告,不计风险保额,投保门槛很低。

如果您对2024年金险怎么买最划算感兴趣,可以点击“免费获取方案”,或在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈