重疾险常见问题有哪些?重疾险怎么买更合适?

一、买重疾险常见问题有哪些?

1、重疾险保费支出过高

买保险,必然要考虑保费预算,切忌因保费过高,造成过大的生活压力。

有的人觉得买重疾险很有必要,于是花个3、5万去买重疾险,这笔钱甚至超过了家庭年收入的10%、20%,过了几年后发现,这项支出给自己造成了很大负担。

根据保险业内的“双十法”(即利用杠杆效应,将十分之一的收入放大100倍保障)的计算方式,通常情况下,全家人的整体保费,不要高于家庭全年收入的10%比较合理。

2、盲目追求保障的疾病数量

很多人都觉得,重疾险保障的病种数量越多越好,其实这是一个很大的误区,要知道,病种多≠保障好。

3、不重视健康告知

很多人买重疾险会忽略健康告知,认为没住过院就不用做健康告知,这就给今后的理赔埋下了一个巨大隐患。买重疾险,要根据过往身体状况和就医记录如实告知,做到“有问必答,不问不答”,既不要隐瞒病史,也不要夸大病情。

4、盲目追求大公司产品

很多朋友都会觉得小品牌的保司不靠谱,“万一哪天倒闭了,我的保单不也跟着失效了吗?”

实际上,这是一个很大的误区。

其实,所谓的“小保司”其实并不小,根据《保险法》第68条规定:设立保险公司,其注册资本的最低限额为人民币2亿元,且必须为实缴货币资本。

而且,退一万步讲——就算保险公司倒闭了,也会有别的保司接手我们的保单,保险公司会不会倒闭,对我们来说影响不大,我们的保单所有权益是不变的。

因此,比起单纯地用“大或小”去评判一家保险公司/一份保险产品靠不靠谱,我们更应该专注于产品本身,看产品是否符合我们自身的需求。

(图片来源于摄图网)

二、重疾险怎么买更合适?

1、保额怎么选?

选择重疾险,首先要考虑的就是保额。

保额决定了我们未来能获得多少赔付金。如果保额很低,重疾险的保障作用就很有限。

一般来说,重疾保额达到30- 50万才有明显的保障作用。

2、保定期还是保终身?

如果预算允许,那当然选择终身重疾,毕竟年龄越大,重疾发病率就越高。

但如果预算有限,如果预算确实有限,也可以考虑定期,后期加保再考虑终身。

3、轻/中症怎么选?

轻症/中症保的病,大多数是重疾的前兆,所以理赔标准更低,当然赔付比例也会低一些。

轻症一般赔付30%保额,中症一般赔付50%保额。

50万保额,轻症就是15万,中症25万,拿着这笔钱去治病,就能很好地阻止疾病发展。

4、癌症多次赔要附加吗?

癌症是最高发的重疾,所以在所有重疾理赔中占比也最高。

根据中国人寿2020上半年的理赔报告,癌症占比达到72%。

可以说,重疾保障大多数情况下,保的就是癌症。

而癌症又是比较容易复发的病种,随着医疗水平不断提高,很多癌症也逐渐从绝症转变为慢性病。

所以,如果预算还算充足,这项保障能加还是尽量加上。

而且,癌症多次赔保障,保的不仅仅是复发,癌症的新发、转移、持续,都能保,是单次重疾保障的有力补充。

5、重疾多次赔要不要附加?

重疾多次赔,即不同类型重疾可以赔付多次,常见的多次重疾,可以赔付2 - 6次不等。比如,张三购买50万多次重疾,5年后罹患癌症,保险公司会赔付50万,又过了5年,张三又发生严重心肌梗塞,保险公司就可以再赔50万,两次就能拿到100万赔偿。需要注意的是,重疾多次赔有分组和不分组的区别。

6、心血管疾病二次赔要附加吗?

根据保险公司的理赔报告,心血管疾病仅次于癌症,是第二大重疾杀手。 重要性方面,也就放在了癌症二次赔之后。当然,如果有心血管病的家族病史,比如爸爸妈妈、爷爷奶奶、外公外婆,曾经有过心血管病的情况,那这项责任可以考虑附加。

7、身故责任有必要附加吗?

主流重疾险的身故责任有三种类型: 不含身故赔付已交保费赔付保额(注:重疾和身故基本都是共用保额的,一旦重疾理赔过了,身故就不会再赔了。) 在其他保障差不多的情况下,这三种赔付方式的价格依次:不含身故 < 赔付已交保费 < 赔付保额。

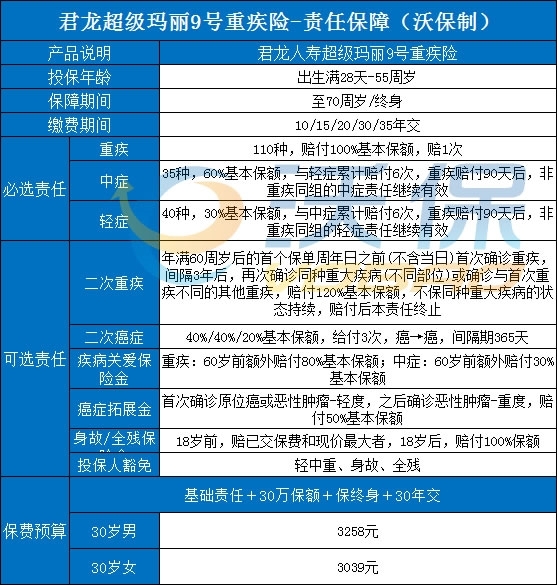

三、重疾险产品推荐:君龙超级玛丽9号重疾险

1、重疾保障好,同种重疾(不同部位)也能赔!

超级玛丽9号很灵活,必选责任包含了重疾赔1次。如果想要重疾赔二次,还可以根据需求和预算在可选责任里添加“第二次重疾保险金”。而且“第二次重疾”的责任是相当好,同种重疾(不同部位)也能赔!

2、二次重疾升级,现在版本是120%保额赔付

这部分超级玛丽9号是升级的,之前的版本是100%保额,现在的版本是120%保额赔付,责任没变,但是保额变高,变好了!

3、重疾60岁前额外赔付高,中症也包含

超级玛丽9号的可选责任——疾病关爱金,在60岁前重疾可以额外赔80%基本保额!还有中症,60岁前也能额外赔30%基本保额。

4、癌症扩展金赔付增加,价格还降低了

君龙超级玛丽9号重疾险这次的癌症扩展金可选保障的额外赔力度也同样获得了提升,之前确诊是给30%保额,现在超级玛丽9号重疾险首次确诊原位癌或恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,可额外赔付50%基本保额,而且附加这项可选责任的价格还降低了。

5、增加了35年缴费期,能够减缓保费压力

君龙超级玛丽9号重疾险升级后,0-35岁期间的人群投保时可以选择35年交的缴费方式了,能够减缓保费压力,更加适合一些预算低的小伙伴选择,拉长缴费期,降低保费!

6、重疾理赔后,轻中症还能继续保

重大疾病赔付90天后,非重疾同组的轻症/中症责任继续有效,重疾赔完后轻中症还能保!

以上就是关于“重疾险常见问题有哪些?重疾险怎么买更合适?”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈