预定利率3%的增额型终身寿险值得买吗?特别值得购买的增额寿险

【预定利率3%的增额型终身寿险值得买吗?特别值得购买的增额寿险】

是3.5%还是3.0%,都是值得考虑的!就像银行的,利息再低,我们还是会放一笔灵活使用的钱在里面,增额终身寿也是如此,未来一定会用到的现金流,不论预定利率是多少,这笔钱一样要规划。

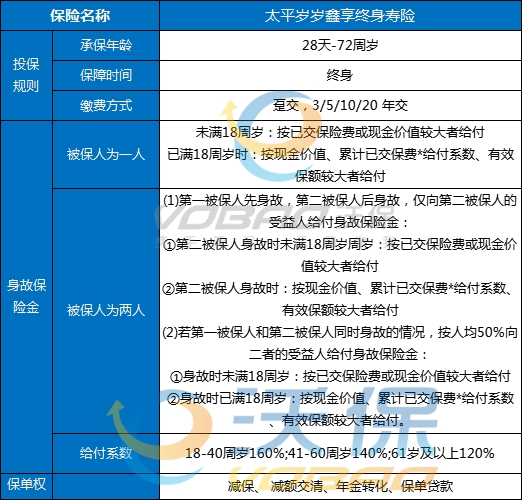

产品推荐:太平岁岁鑫享终身寿险

以45周岁的蔡女士给自己和10周岁的儿子共同投保太平岁岁鑫享终身寿险为例,选择月交保费1万元,交10年,对应的基本保额为约92万元,保障持续终身。则他们能够获得得到保单收益和保障情况如下:

1、稳定递增 终身成长

复利增值:从第二个保单年度起,有效保险金额每年按基本保险金额以复利3%稳定递增。

终身成长:随时间累积,保单有效保险金额越来越高,现金价值、身价保障持续增长。

2、现价递增 资产增值

假设保障期内从未进行减保等操作,那么以下各保单年度的年末现金价值为:

注:现金价值是指解除保险合同时,根据保险单所具有的价值退还的金额。

3、身价保障 人身守护

假设蔡女士不幸先身故/全残,保单继续有效,儿子的保障继续延续,实现财富传承。

例如儿子在95周岁时,身故/全残保险金约为:1119.1万元。

4、保费豁免 延续关爱

假设蔡女士在交费期内不幸先身故/全残,可豁免保单余下未交保险费,儿子的保障继续有效,让爱延续。

注:交费期指在最后一个保险费约定支付日后的首个保险单周年日零时之前,即10个保单年度内。

5、保单贷款 攻守兼备

享有保单贷款权益,方便快捷,在关键时刻确保资金之需。

与此同时,贷款期间仍享受相关保障利益(合同中止期间除外)。

注:贷款金额计算及贷款期限等具体信息详见产品条款。

注:

1、上述均为保险期间内因意外或等待期后因意外以外的原因导致的给付责任。

2、上述身故/全残保险金均为该年龄的保单年度末数值。

3、上述利益演示中,假设蔡女士相关利益演示数据仅演示至105周岁。

4、上述案例仅供参考,实际情况以合同为准!

产品推荐:富德生命如意臻享终身寿险(臻享版)

案例演示:

林女士,40周岁,年交10万,交5年,基本保险金额448300元:

我们来看看林女士的保单现金价值如何:

通过上图我们可以看到:

当林女士的保单到第5年的时候,保单现金价值为506740元,已经开始回本;

当林女士的保单到第10年的时候,保单现金价值为594500元;

当林女士的保单到第20年的时候,保单现金价值为797800元;

当林女士的保单到第30年的时候,保单现金价值为1072180元;

当林女士的保单到第50年的时候,保单现金价值为1936470元;

注:以上均为案例演示,具体内容以保险条款和保险合同为准。

如果您对预定利率3%的增额型终身寿险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈