雇主责任险赔付范围,雇主责任险的赔付标准和依据

雇主责任险赔付范围?

雇主责任险通俗来说就是本应由被保险人(公司、企业等)需承担的其员工在上班期间受伤的全部损失,现由保险公司按照保险合同约定进行部分接转。

若在该险保障期限内,发生了保障范围内的事故,保险公司会根据雇员损失的情况,包括医疗、误工等,为被保险人给付其应承担的赔偿金。注意,若需赔付的金额超出保障限额,对于超出的部分,保险公司不予赔付。

其赔偿范围有:

1、包括了员工身亡,包括员工疲劳猝死;

2、员工伤残,按伤残等级赔付;

3、误工费,需经医生证明其确实暂时丧失工作能力,最长赔付天数为365天;

4、医疗费用,对于合理且必要的医疗费用,在保险限额内进行赔偿。

雇主责任险的赔付标准和依据?

雇主责任险的赔付标准是要根据情况确定的,如果是身故,那么赔付标准必须依据保单约定的每人死亡赔偿限额为限,如果是伤残,那么将依据国家发布的《职工工伤与职业病致残程度鉴定标准》进行赔付。

另外,对于误工费用,是按照当地最低工资标准/30*(实际暂时丧失工作能力天数-5天),最长赔付天数为365天,且以保单约定的每人死亡赔偿限额为限。

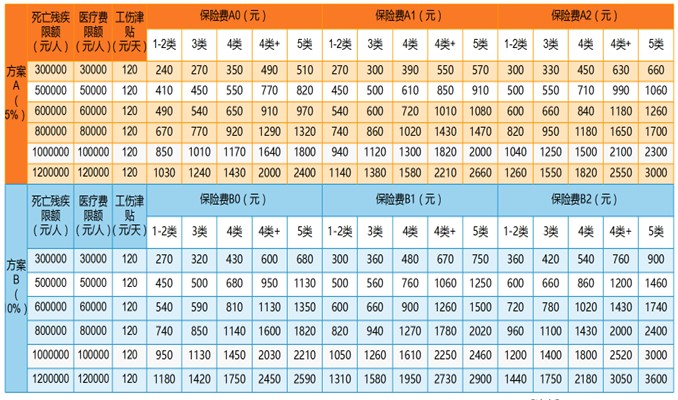

产品推荐:中国人保雇主责任险

身故保额:可选30万、50万、60万、80万、100万、120万。

残疾保额:按照鉴定等级赔,赔偿金额=伤残等级约定的比例*身故保额。

医疗保额:最高报销10%身故保额,扣除100元免赔,社保范围内的100%报销。

误工补贴:员工因工伤暂时不能工作,免赔3天,每天可补贴120元,每次事故可补贴90天,保险期间累计补贴180天。

投保人/被保人、雇员职业关键字管控:

如单位名称中含:建筑、消防、电信工程、电力工程、水泥制造、道路运输、快递,按4类+职业投保(如果脚离地平面≥2米需要按照5类);如投保人/被保人名称中含金属、商业设备、车辆、工具、五金、木材加工、玻璃制造、不锈钢行业、家具制造(家居、家俱)、石材加工等,按5类职业投保。

产品优势:

1.保费低保额高

充分降低了雇主投保成本的基础上,赔偿可以达上百万元!

2.关于税收优惠

雇主责任保险的保费是可以计入企业生产成本的,可以降低企业的缴税成本。

3.全面的保障

雇主责任险负责了工伤保险不负责的费用:住院的伙食补助费,到统筹地区以外进行治疗的交通、食宿等费用,在因伤期间因生活不能自理的护理费用等。

4.保障雇主权益

从雇主的权益角度出发,能转移企业对员工应负的责任风险,完全对应解决企业需求。

如果您对中国人保雇主责任险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈