带病可买的医疗保险有哪些?2024带病投保也能赔的百万医疗险怎么买?

随着亚健康人群的日益增加,有三高、结节、肥胖等慢性病的人群也在不断扩大,这部分人群会比健康人群更急需健康险保障,但又因为身患慢性病的原因,常常会被保险公司拒保或是要求加费、除外承保。

那么目前保险市场上有没有带病可买的医疗保险呢?2023带病投保也能赔的百万医疗险怎么买?

一、带病可买的医疗保险有哪些?

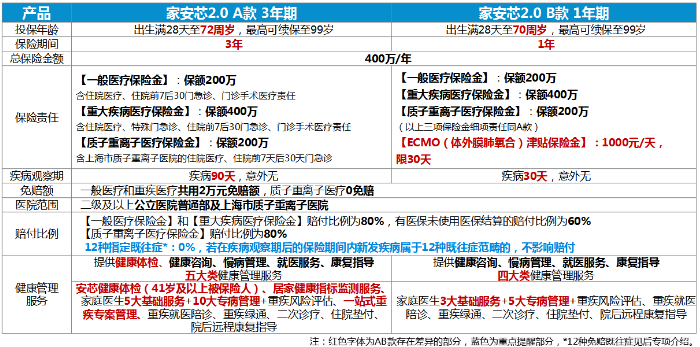

1、太平洋家安芯2.0百万医疗险

太平洋保险最新上市的家安芯2.0百万医疗险,专为非标人群设计,最长可享3年400万保障!患有糖尿病的患者也可享受的百万医疗,还有健康管理服务,更有住院前中后服务!

产品优势:

①投保容易:单独投保最少2条极简健告,仅询问住院史及12种指定疾病,首次投保年龄放宽至70/72周岁

②续保放心:产品在办情况下理赔不影响次年续保,最高可续至99周岁,续保后免疾病观察期

③不怕拒保:投保无需体检,不校验任何理赔记录,不校验黑灰名单记录,不校验历史核保记录

④理赔安心:恶性肿瘤等12种指定疾病可投保,但既往症的就诊属于条款约定责免范围,不能赔付;其余指定疾病及带病体,符合条件均可以正常赔付。

价格表:

可以看到,投保家安芯2.0 A款,20岁人群仅需274元,就能提前锁定3年400万的保障,核保宽松,交1年保3年,综合性价比高,大公司出品,增值健康服务实用,是带病投保人群福音!

2、中华蓝鲸百万医疗险

中华联合财险最新推出的无健康告知的中华蓝鲸百万医疗险,最高累计保额800万,免赔额为5000元,100%报销比例,70岁前都可投保,保障内容全面,综合性价比高!

产品优势:

①投保门槛宽松:支持30天-70周岁、1-4类职业人群投保,投保无需健康告知,糖尿病、三高、抑郁症、甲状腺结节、乙肝等常见慢性病带病人群也可轻松投保,亚健康人群福音!

②保额充足保障全:年度累计报销保额高达800万,基础保障覆盖600万的重疾医疗、300万的一般医疗+意外医疗、100万的特药保障、30万的重疾垫付医药费和10万重疾异地转诊公共交通费用保障,还有指定医疗、重疾保险金、门急诊医疗三大可选责任可自由附加,大病小病和意外都能保,住院也能报销。

③报销不限社保:除了投保门槛宽松,蓝鲸百万医疗险的报销门槛也同样给力,保障范围内不限社保100%报销,免赔额可选5000元,抗癌特药、进口药品等高额医药费用通通可100%报销!

④提供绿通服务:水滴蓝鲸百万医疗险还特别提供了就医绿色通道服务,包括专家门诊预约、住院协调、手术协调、就医陪同等服务,还有24小时快捷疾病咨询服务,看病就医不发愁,治疗更安心!

价格表:

可以看到,在仅基础保障的情况下,选择标准免赔,保费最低为174元/年,综合性价比是很不错的!

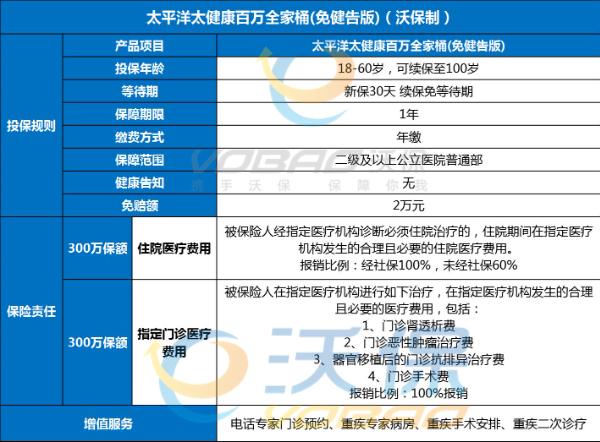

3、太平洋太健康百万全家桶(免健告版)

太平洋产险承保推出的太平洋太健康百万全家桶(免健告版),投保宽松,无健康告知,没有职业限制,最高保额300万,保障全面,增值服务实用。

产品优势:

①赔付比例高:年免赔额2万元,赔付比例100%。

②保障责任广:提供了一般住院300万+4大指定门诊费用,报销比例100%。

③保障金额高:最高300万保障金额,有无医保都能投保,报销时有无医保都能赔。

④投保宽松:投保无健康告知,不限职业,投保条件宽松。

价格表:

可以看到,20+励志期的价格在159元/年起,约为0.4元/天;30+奋斗期的价格在296元/年起,约为0.8元/天;40+成熟期的价格在590元/年起,约为1.6元/天。

二、2024带病投保也能赔的百万医疗险怎么买?

市面上的百万医疗险有很多,要想买到靠谱的、带病投保也能赔的百万医疗险,可以从以下三点来考虑:

1、从保障上来看:优选医疗报销全面的,除了一般医疗、住院医疗,像门急诊医疗、重疾医疗等责任最好也要覆盖到,报销条件最好的是不限社保内外报销,最高可100%报销。

2、从稳定性来看:百万医疗险的保障期间通常是一年,但市面上越来越多可保证长期续保的产品,目前最长的可以保证续保20年,整体的续保条件也在不断完善,所以能买可长期续保的尽量选择。

3、从健康告知来看:对于带病人群来说,只能投保可通过健康告知要求的百万医疗险,一般只要能如实告知,没有刻意隐瞒的情况,对理赔不会造成太大的影响,而且可以优选有智能核保、健康告知宽松甚至无需健康告知的产品。

如果您对“2024带病投保也能赔的百万医疗险”感兴趣,想要获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈