3.0%的增额终身寿终于来了!3.0%增额终身寿险还值得买吗?

最近又一次见证历史!预定利率从3.5%降至3%,影响重大!那么,3.0%增额终身寿险还值得买吗?让我们一起来了解。

图片来源于摄图网

一、3.0%的增额终身寿终于来了!

传统的3.0%增额终身寿险,那么投保后能够实现的收益率上限不会超过3%,这点毋庸置疑。

比如:太平洋鑫相伴(至尊版)终身寿险

太平洋鑫相伴(至尊版)终身寿险这款产品支持出生满30天-75周岁的人群进行投保,保障终身,有多种缴费方式选择,如趸交、3、5、10年交。

太平洋鑫相伴(至尊版)终身寿险保障内容涵盖身故保险金或全残保险金的保障,缴费灵活。

这款产品合同生效时的有效保险金额等于基本保险金额。每满1个保单年度,有效保险金额按约定的额度增加一次,增加额度为前一个保单年度有效保险金额的3.0%。

以林女士,50周岁为例,事业有成,家庭美满,为自己投保了太保鑫相伴(至尊版)终身寿险,选择5年交,基本保险金额447600元,年交保费100000元。

保单利益:

身故保险金或全残保险金:交费期满前,身故保险金或全残保险金为已交保费的一定比例和现金价值的较大者;交费期满后,身故保险金或全残保险金为已交保费的一定比例、现金价值和有效保险金额的较大者。

以上为案例演示,具体以条款/实际情况为准!

比如:中邮鑫享一生C款终身寿险

中邮人寿最新推出的中邮鑫享一生C款终身寿险,是中邮人寿进入复利3.0时代推出的第一款3%复利增额终身寿险产品,有效保额以年复利3%逐年稳定递增,还支持减保和保单贷款等权益。

优点:

1、保额稳定递增

中邮鑫享一生C款终身寿险作为一款增额终身寿险,其有效保额以年复利3%的比例逐年稳定递增,比例明确写进合同,不受市场经济波动影响,长期收益安全稳健。

2、现价终身增长

中邮鑫享一生C款终身寿险的保单现金价值也在同步终身增长,提供一辈子的资金累计增值,财富积累更持久稳定。

3、保单权益实用

中邮鑫享一生C款终身寿险提供了保单贷款、减保等权益服务,让保障期间的资金周转更加灵活自由,实用性强,可帮助实现家庭全生命周期的资金规划方案。

4、财富传承明确

中邮鑫享一生C款终身寿险可指定一人或多人为身故保险金受益人,身故保险金受益人为多人时,应确定受益人顺序和受益份额;未确定受益份额的,各受益人按照相等份额享有受益权。让财富定向传承更合心意。

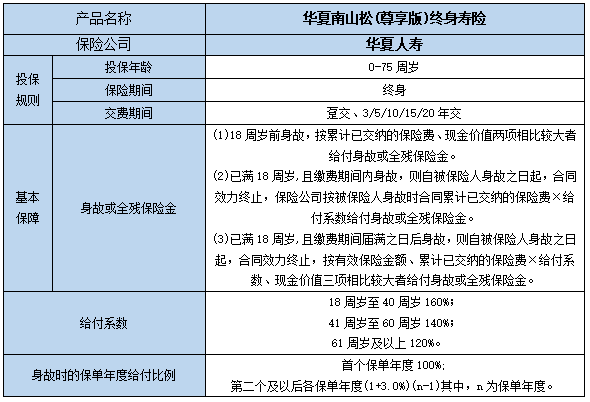

比如:华夏南山松(尊享版)终身寿险

华夏南山松(尊享版)终身寿险是由华夏保险承保的寿险。这款产品最支持75周岁人群投保,提供身故保险金、全残保险金等保障责任,且有效保额以每年3%稳定递增至终身。

以小明先生刚刚过完40岁生日,为了晚年生活考虑,决定投保华夏南山松(尊享版)终身寿险为例。

年交保险费:100,000元;

缴费期限:5年;

基本保险金额:448,700元。

则,小明先生的保单利益如下:

在第5个保单年度末,小明先生45周岁时,现金价值为504656元;

在第10个保单年度末,小明先生50周岁时,现金价值为595134元;

在第20个保单年度末,小明先生60周岁时,现金价值为798909元;

在第30个保单年度末,小明先生70周岁时,现金价值为1073658元。

注:以上为案例演示,具体情况以条款/实际为准!

二、3.0%增额终身寿险还值得买吗?

增额终身寿险是一种保额会不断增长,每年按照一定比例的利率复利积累,现金价值也会越来越高的终身寿险。增额终身寿险的主要优点是可以提供终身的保障和稳健的收益,同时也具有灵活的投保和领取方式。

从2023年8月1日起,预定利率3.5%的人身险产品全面退出市场,取而代之的是预定利率3.0%的人身险产品。这意味着增额终身寿险的增额比例和现金价值增长率都由3.5%调整为3.0%,导致产品的保障和收益水平相应下降。

面对新规,不少保险公司推出了新的增额终身寿险产品,如弘运连连2023、鑫享未来2.0、、金盈卫2号等。这些产品在保障内容和服务方面有所升级或创新,如支持缴费期变更、提供健康管理服务、可选家庭意外身故保障和旁系受益人等。

对于您是否值得购买增额终身寿险,这要根据您的个人需求和风险偏好来决定。一般来说,如果您想要获取终身的保障和稳健的收益,同时又不太在意价格上涨和收益下降的影响,那么增额终身寿险仍然是一个不错的选择。

如果您对“3.0%的增额终身寿终于来了!3.0%增额终身寿险还值得买吗”感兴趣,或者想了解更多其他的保险,可以点击“立即咨询”或者“免费获取方案”,会有专业的保险顾问为您一对一免费服务!

-

- 0

微信扫一扫

分享至好友和朋友圈