泰康养老年金险值得买?泰康尊享一生I款万能型怎么样?测评

一、泰康养老年金险到底值不值得买?

是否有必要主要看个人的需求。

年金险属于理财型的保险,它主要可以给消费者提供资产规划相关的保障,购买之后可以让消费者获得一定的收益,这类保险对被保险人的人身保障是比较薄弱的,所以大家可以根据自己的实际情况来决定是否要购买。

二、年金保险万能型是什么意思?

年金保险万能型是指保险公司提供的一款灵活的养老保险。其最大的特点就是不固定收益,而是根据市场利率和投资收益情况浮动,因此具有较高的风险性和较高的收益潜力。

与传统的年金保险不同,年金保险万能型多数不设定固定的保单年限和领取方式,投保人可以根据自己的需要和实际情况,选择领取年金或者一次性领取。

另外,年金保险万能型还提供了豁免保费、身故保障等多种增值服务,以提供更全面的保险保障。

三、泰康尊享一生I款养老年金保险(万能型)怎么样?条款测评

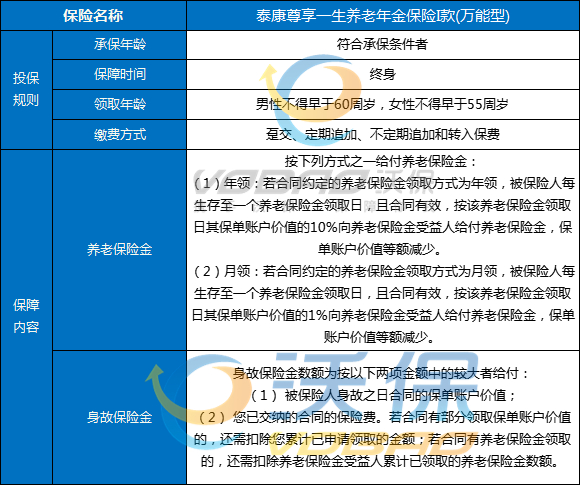

承保年龄:符合承保条件者

保障时间: 终身

领取年龄:男性不得早于60周岁,女性不得早于55周岁

缴费方式:趸交、定期追加、不定期追加和转入保费

养老保险金:

养老保险金受益人按合同约定指定了首个养老保险金领取日的,按下列方式之一给付养老保险金:

(1)年领

若合同约定的养老保险金领取方式为年领,被保险人每生存至一个养老保险金领取日,且合同有效,按该养老保险金领取日其保单账户价值的10%向养老保险金受益人给付养老保险金,保单账户价值等额减少。

(2)月领

若合同约定的养老保险金领取方式为月领,被保险人每生存至一个养老保险金领取日,且合同有效,按该养老保险金领取日其保单账户价值的1%向养老保险金受益人给付养老保险金,保单账户价值等额减少。

身故保险金:

被保险人身故,向身故保险金受益人给付身故保险金,合同终止。身故保险金数额为以下两项金额中的较大者:

(1)被保险人身故之日合同的保单账户价值;

(2)您已交纳的合同的保险费。若合同有部分领取保单账户价值的,还需扣除您累计已申请领取的金额;若合同有养老保险金领取的,还需扣除养老保险金受益人累计已领取的养老保险金数额。

【产品特点】

1、最低保证利率为2.0%

泰康尊享一生I款养老年金保险(万能型)保单账户的最低保证利率为2.0%。合同在每个保单年度的实际结算利率不会低于最低保证利率。

2、有持续奖金

若合同持续有效,保险公司在第6个保单年度末按前6个保单年度转入保险费之和的1%发放持续奖金并计入保单账户;若合同持续有效,保险公司在第7个及之后的每个保单年度末按照该保单年度初转入保险费的1%发放持续奖金并计入保单账户。持续奖金直接计入您的保单账户,不以现金形式发放。

如果您对泰康尊享一生I款养老年金保险(万能型)感兴趣,或者想了解其他,也可以直接点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈