太保会享福(2023管家版)养老年金保险(万能型)怎么样?条款+优缺点

太保会享福(2023管家版)养老年金保险(万能型)投保年龄广泛,支持5天-80周岁人群投保,保至终身。

一、太保会享福(2023管家版)养老年金保险(万能型)条款介绍

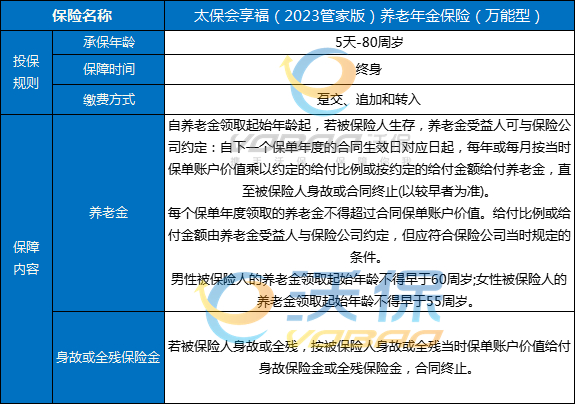

承保年龄:5天-80周岁

保障时间:终身

缴费方式:趸交、追加和转入

养老金:

自养老金领取起始年龄起,若被保险人生存,养老金受益人可与保险公司约定。

自下一个保单年度的合同生效日对应日起,每年或每月按当时保单账户价值乘以约定的给付比例或按约定的给付金额给付养老金,直至被保险人身故或合同终止(以较早者为准)。

每个保单年度领取的养老金不得超过合同保单账户价值。

给付比例或给付金额由养老金受益人与保险公司约定,但应符合保险公司当时规定的条件。

男性被保险人的养老金领取起始年龄不得早于60周岁;女性被保险人的养老金领取起始年龄不得早于55周岁。

身故或全残保险金:

若被保险人身故或全残,按被保险人身故或全残当时保单账户价值给付身故保险金或全残保险金,合同终止。

二、太保会享福(2023管家版)养老年金保险(万能型)能领多少钱?

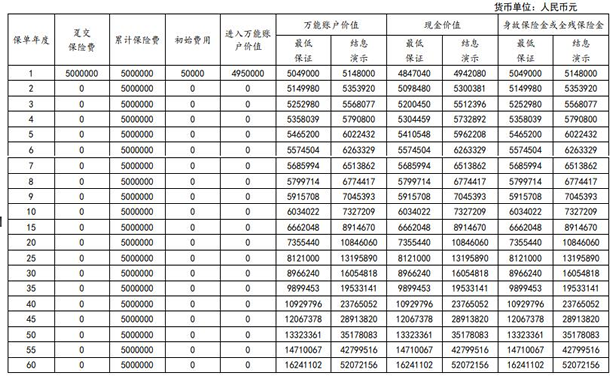

王先生,40周岁,自己开了一家公司,为自己投保“太保会享福(2023管家版)养老年金保险(万能型)”,趸交保险费500万元,趸交保险费在扣除初始费用后进入“太保会享福(2023管家版)养老年金保险(万能型)”保单账户参与投资结算。

保单利益:

1、王先生的500万元趸交保险费在扣除初始费用后进入万能账户参与投资结算,持续增值。

2、养老金:王先生自养老金领取起始年龄起,可与保险公司约定,每年按万能账户价值乘约定的给付比例或按约定的给付金额领取养老金,直至身故或合同终止(以较早者为准)。

3、身故保险金或全残保险金:按万能账户价值给付。

注:以上案例均为演示,实际收益情况一切以合同条款为准。

三、太保会享福(2023管家版)养老年金保险(万能型)怎么样?优缺点

优点1、账户月月结算,坐享专家经营

保险公司为客户设立保单账户,并委托专业的投资机构进行投资运作,收益上不封顶,下设保底(年保证利率为2.0%)。保险公司将每月结算账户价值并公布结算利率。每月结算的保单账户收益,计入保单账户价值,参与下月账户结算。账户月月结算,可望获得更高收益。

优点2、保单持续奖励,自由追加保费

如客户以约定的支付方式转入保险费,则第五个合同生效日对应日起,若被保险人生存,每年都可于合同生效日对应日按合同约定获得保单持续奖励,账户管理更贴心。另外,客户可以根据自己财务安排追加保险费享受账户投资收益。

优点3、灵活规划养老,乐享精彩晚年

客户可在退休(男性60周岁,女性55周岁)后按约定金额或比例,每年或每月领取养老金,根据需要灵活设计养老金领取方案,规划养老更贴心。

优点4、资金周转灵活,财富自在安排

经保险公司审核同意后,客户可办理保单贷款,也可根据需要申请部分领取保单账户价值,或申请在指定日期按指定金额或按当时保单账户价值乘以约定的领取比例以转账方式给付到指定的银行账户,财富巧安排。

优点5、账户管理透明,资产一目了然

所支付的本产品保险费都将按照合同条款规定进行分配,资金流向清晰、透明。客户可以随时查询保单账户价值,了解账户资产的变动情况,保险公司也将每年向客户寄送对账单。

以上就是关于“太保会享福(2023管家版)养老年金保险(万能型)”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈