投资理财公司靠谱吗?稳健的投资方法有哪些?怎么理财收益最大?

一、投资理财公司靠谱吗?

投资理财公司是指专门从事投资管理、资产配置和理财服务的机构,为客户提供投资建议和管理策略。选择一个可靠的投资理财公司非常重要,因为它直接关系到用户的投资安全和收益。

首先,我们来讨论投资理财公司的可靠性。

投资理财公司的可靠性取决于具体的公司和监管环境。一般来说,正规且受监管的投资理财公司通常更可靠,因为它们需要遵守相关法规和规定,并接受监管机构的监督。

要评估一个投资理财公司是否可靠,我们可以从多个方面入手。

1.资金实力:

我们可以关注投资理财公司的资本实力和风险控制能力,包括了解其注册资本、净资产和风控体系等,以确保投资安全。

2.监管资质:

我们可以确认该公司是否受到合适的监管机构监管,比如证券监管机构、银行监管机构等。这些监管机构会执行规则,保护投资者利益。

3.历史记录和信誉:

我们还可以查阅公司的公开信息,了解该公司的业绩和声誉。通过该公司的过往绩效、客户评价和市场口碑,可以判断其管理能力和信用水平。

4.资质认证:

我们可以考察该公司是否持有相关的牌照和资质证书,例如基金销售资格、私募基金管理资格、投资咨询资格、证券经纪商资格等。这些资质可以证明该公司的专业素质和合规程度,有较高的可靠性。

5.互联网安全:

如果涉及在线投资平台,还要确保平台具有安全的加密措施,以保护个人和财务信息。

二、还有哪些安全稳健的理财方法?

除了投资理财公司,还有一些安全稳健的理财方法值得我们考虑,包括:

1.存款:

将资金存入银行的储蓄账户是一种很安全的理财方式,因为银行的存款具有国家监管和保障,资金安全有保障,不仅能享受固定的利息收益,还具有较低的投资风险。

2.国债和债券:

国债和城投债是政府发行的债券,具有较低的风险,收益相对稳定,但一经推出就备受追捧,普通人很难抢到。

3.长期储蓄型保险

还可以考虑购买长期储蓄型保险产品,如年金险和增额终身寿险,来实现长期保障和投资收益的双重目标。

虽然安全稳健的理财方法有很多,但大家无论选择何种理财方法,都需要基于个人收益目标、风险承受能力和时间视角做出决策。

三、增额终身寿险产品推荐

对于长期储蓄型保险,如果用户想要专款专用的话,可以选择年金险,如果用户注重灵活度的话,增额终身寿险更适合。

增额终身寿险在长期不领取的情况下,保单持有的时间越久,收益也就更为可观。

下面沃保小编就以太平洋鑫相伴(尊享版)这款产品为例,给大家介绍下:

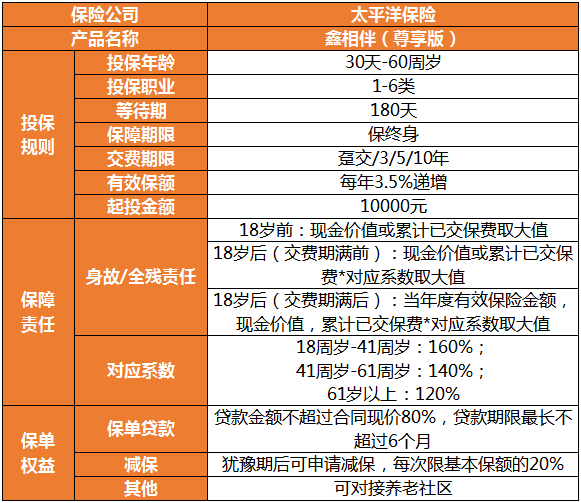

太平洋鑫相伴(尊享版)终身寿险对于可投保人群的限制还是很宽泛的,支持1-6类职业投保,最高支持60岁人群投保。

这款产品的身故/全残保障和市面上大部分增额终身寿险一样,在这里小编就不过多赘述了,下面我们来看看这款太平洋鑫相伴(尊享版)终身寿险有哪些优点?

1)权益实用

太平洋鑫相伴(尊享版)终身寿险支持减保和保单贷款,这两个权益都是很实用的,可以帮被保险人缓解部分现金压力。

减保:被保险人可以根据资金的使用需求,来进行减保,获取部分保单的现金价值。

保单贷款:保单贷款可以帮被保险人获取流动的现金,来缓解现金压力。

2)可搭配养老社区

只要在统一投保人的名下购买太平洋鑫相伴(尊享版)终身寿险的保费达到一定额度,即可获得“太保家园”养老社区的入住资格函。

“太保家园”在全国有12家高端养老社区,比如说在成都、大理、杭州这些比较火热的旅游城市,都有“太保家园”的养老社区。

3)没有投保地区的限制

太平洋鑫相伴(尊享版)终身寿险是一款线上的保险产品,全国都能买,没有投保地区的限制。

通过上述的介绍,可能有很多朋友都对太平洋鑫相伴(尊享版)终身寿险挺心动的。

但我们买增额终身寿险的主要目的就是为了理财,因此,相比起上述的保障、权益等等,我们更应该要关注的是该产品的收益怎么样?

下面小编就来带大家看看太平洋鑫相伴(尊享版)终身寿险的收益表现~

上面跟大家讲了一下太平洋鑫相伴(尊享版)终身寿险的保障,接着我们再来看看

太平洋鑫相伴(尊享版)终身寿险的收益表现怎么样?

李女士今年30岁,每年投入10万元,交费5年,共计交费50万元,太平洋鑫相伴(尊享版)终身寿险的收益如下:

在李女士70岁的时候,功成身退,此时鑫相伴(尊享版)的IRR为3.44%,若此时退保可以拿到175.2万,可以用作旅行基金,和另一半来一次畅快淋漓的环球旅游。

如果之前一直不领取的话,等到李女士90岁的时候,鑫相伴(尊享版)的IRR收益率为3.46%,此时有效保险金额为348.5万元,可以用于财富传承给子孙后代。

如果您对“太平洋鑫相伴(尊享版)终身寿险”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有专业人士免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈