存不住钱怎么办?用年金险来强制储蓄,专治“存不住钱”!

俗话说,财为养命之源。虽然说钱不是万能的,但确实在生活中,没有钱是万万不能得,它是我们生活的基础。

这两年的经济不景气,也经常会听到身边有不少朋友感叹:一年一年过去,自己挣的也不少,可为什么存款不见增长呢?这离财务自由的路还有多远呢?

俗话说:“赚钱靠能力,理财靠智慧”在这样一个市场变幻的年代,你光挣的多还不行,你还要把这些钱转化成未来长期稳定的收入才行。

现在这个时代,最稳健的投资方式就是购买年金险,它不仅帮我们存住钱,还可以打造一条稳稳的终身现金流。

年金险作为一种前期缴费,后期领钱的储蓄型保险,由于收益确定,充分发挥了保险储蓄稳健的特点,可以作为低风险投资的良好方式,在银行利率下行的当下,随着增额终身寿逐渐下架,年金险不失为广大“存钱”爱好者的不二选择,可作为孩子教育储蓄金、年轻人的创业启动金、老年人安享晚年的养老金等资金规划的补充,帮助养成强制储蓄的理财习惯。

一、为什么我们要配置年金险?

年金险这个东西,跟普通的保障型保险不同,我们要先向保险公司缴纳一定的费用,到了约定年限后,在从保险公司按期领钱。用银保监会的话来说就是“以被保险人生存为给付保险金条件,并按约定的时间间隔给付生存保险金的人身保险。”

年金险有七大优势:

1、安全性高,本金没有亏损的风险

2、强制储蓄,有助于存下财富

3、流动性低,有效避免中途支取

4、专款专用,隔离其他投资

5、合同行为,不受政策和市场影响

6、抵御长寿,能够与生命周期匹配

7、锁定利率,长期规划

二、年金险怎么买合适?

根据不同的使用需求,年金险可分为不同类型:

1、养老型年金:年金一般要到被保人55/60/65岁等退休年龄才能开始领取,通常领至终身,有些产品也能选择领到80岁,保障结束时可以获得一大笔满期金。

优质的产品还可以保证领取20年年金,即如果你没领够20年的钱就身故了,保险公司也会把20年间你应领但未领的年金赔付给你的家人,保证你的收益。

2、教育型年金:一般给少儿投保,到孩子15岁或18岁时开始领取年金,可能领到22岁或24岁大学或研究生结束,到了保障期满通常能够获得一笔满期金。不同的教育年金,具体的领取方式不同。

根据是否可附加万能账户,又分为纯年金险和可附加万能账户的年金险。

能够附加万能账户,意味着从年金险里领到的钱可以转到万能账户里进行二次增值,获得更高的收益。

而根据年金给付的速度,还有快返型年金,能够在第5/6个保单年度开始返钱,而且大部分快返型年金能够附加万能账户。

这类产品同样适合给中老年人用作养老金,或者如果孩子过几年要上大学了,也可以投保这种产品,用来做教育金。

所以挑选年金险,要先确定自己的需求,然后根据需要确定选择哪种类型的年金险。

三、最值得买的年金险产品推荐:

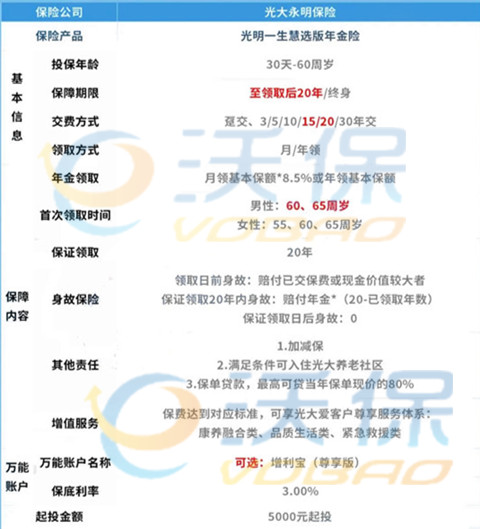

光大永明人寿旗下的热销养老金产品——光明一生(慧选版)养老年金险,既能获得高收益,又能低门槛入住养老社区,是属于市场第一梯队的养老年金险产品。

产品特点:

1、投保方式灵活

光明一生(慧选版)养老年金险提供两种投保方案,可灵活选择自主规划。

定期领取灵活规划:连续领取20年,满期时一次性领取10倍基本保额享品质养老

终身领取保障持续终身:从约定的领取年龄开始,持续领取养老年金直至身故,享受与生命等长的稳定保障

2、可附加万能账户

光明一生(慧选版)养老年金险可以选择附加万能账户:光大永明增利宝(尊享版),保底利率3%,暂时用不上的年金可以选择转入万能账户,实现资金的二次增值。急需用钱时也可以从万能账户中取出,资金规划比较灵活。

3、低门槛锁定养老社区入住权

光明一生(慧选版)养老年金险只要最低30万累计保费,就可获得光大全国养老社区的优先旅居权,累计保费70万获得长住权,100万保费可获得长住+旅居权。这是保险公司对接养社区最低的入场券了。

收益演示:

以30岁女性年交10万保费、连续交10年,选择按年领取、保障终身、60岁开始领取养老金、按年领取并加入光大安心养老计划为例:

可以看到,自60周岁退休起,她每年都能领取到135200元的养老年金,并且能保证领取20年。也就是说,最少可获得270万左右的养老年金,活越久也就领得越多。

除此之外,光大永明光明一生(慧选版)养老年金险还能附加高收益万能账户增利宝(尊享版),保底利率3%,最新结算利率高达4.85%,如果到了领取时间但无需用上的养老年金还可以放进万能账户里面,如此便可进行年复利增长,实现收益更大化。

同时由于总保费达到了100万,还能直接锁定光大养老社区的长居和旅居的入住资格。

如果您对“用年金险来强制储蓄”感兴趣,想要了解更多具体收益,获得专属投保方案,或者想要了解其他产品,都可以在本页面点击“立即咨询”,在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈