心电图异常,还能买保险吗?附2023热门重疾险推荐

心脏是人体的司令部,对人体机能的正常运行至关重要。

心电图就是利用心电图机器记录心脏每一次跳动所产生的电活动变化图形的技术,真实反映心肌细胞的兴奋起源、传导及恢复过程是否正常。用以诊断心律失常,协助诊断心肌缺血、心肌梗死及部位,判断心脏有无扩大、肥厚等等。

图片来源于摄图网

一、心电图异常,还能买保险吗?

“只要符合保险公司的健康告知,即使心电图异常也是可以投保的,若不符合则会被保险公司拒保。”

一般来讲如果是心电图发生异常,如果没有合并其他疾病,通常不会影响到买寿险。

至于医疗险和重疾险,还是要分情况来看。

1. 窦性心律不齐:没有其他异常的话,重疾险一般是标体承保,医疗险是也是标体承保。

2. 窦性心律过速/心律过缓

窦性心律过速,没有心脏疾病或其他相关疾病的病史,且心率<110次/分,重疾险一般是标体承保,医疗险有可能是标体,也有可能是除外。

窦性心律过缓,没有心脏疾病或其他相关疾病的病史,且心率>50次/分,重疾险一般是标体承保,医疗险的话一般也是标体承保。

3. 房室传导阻滞:要看分级和有没有心脏疾病或其他相关疾病的病史,如果是没有并且是一二级的话,重疾险有可能标体承保,医疗险有可能会除外承保。

4. st段异常:这个问题比较复杂,一般来说想要投保重疾险和医疗险都需要提交资料进行人工核保才行。

二、2023热门重疾险推荐

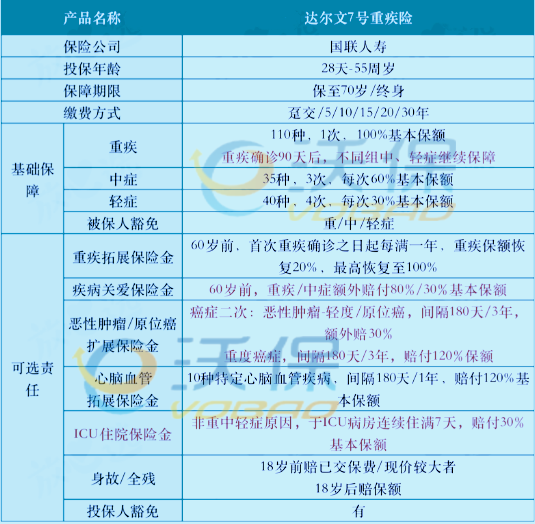

国联人寿达尔文7号重疾险

核保优势:对于一些常见疾病,达尔文7号的核保结论还是比较乐观的,比如常见的甲状腺结节、乳腺结节、肺结节、乙肝小三阳等等都有机会正常承保。尤其是对于未手术的 1 级、2 级甲状腺结节,达尔文7号的核保条件是非常宽松,满足有半年内的甲状腺超声检查、无淋巴结肿大、分级明确等条件,就有机会正常承保。

1.保障纯粹,保费低。达尔文7号的基础保障只包含重中轻症和被保人豁免,附加保障可灵活选择,保费也比达尔文6号更低。

2.重疾理赔后,中、轻症继续保障,约定重疾确诊90天后,非同组中、轻症继续保障,属于市场稀有保障。

3.可选 ICU住院保险金,如果没达到轻症、中症、重疾的理赔条件,但在ICU病房连续住院满7天,能赔30%,非常人性化。

4.癌症二次赔条件宽松(可选),此项保障分为“重度”和“轻度”,恶性肿瘤-轻度/原位癌,间隔180天/3年,额外赔30%。重度癌症,间隔180天/3年,赔付120%。

和泰超级玛丽7号重疾险

核保优势:如今很多市面上很多的同类重疾险1级高血压就需要告知,体检异常通常询问2年内;而超级玛丽7号对于高血压的询问放宽到2级,且只询问1年内体检异常。在智能核保上,超级玛丽7号对甲状腺/乳腺结节都很友好,1-2级都可以标准体承保,乙肝患者也有机会进行承保。

1.灵活不捆绑:基础保障只有重疾+中症+轻症+豁免保费,做到了极致性价比。

2.重疾/中症均可额外赔(可选):可选疾病关爱金,重疾60岁前额外赔付100%,中症60岁前额外赔付20%,市面上中症额外赔是非常稀有的保障。

3.复原责任广(可选):60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额。

4.增值服务实用:投保含身故责任或10、15年交期保单,加赠标准体检套餐,赠送电话医生服务,服务在犹豫期后生效,有效期1年。

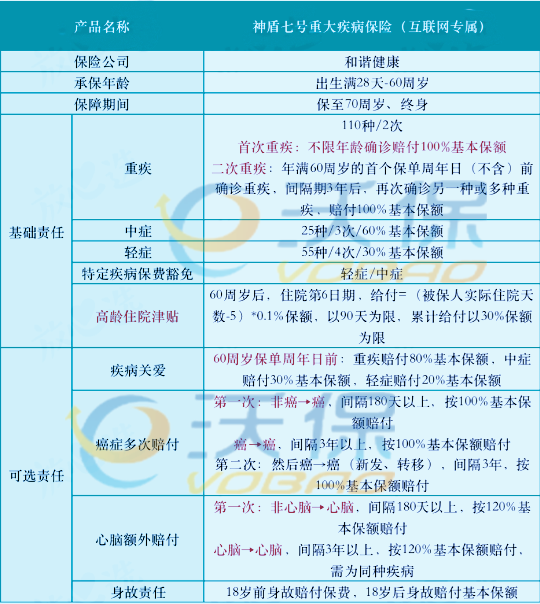

和谐健康神盾7号重疾险

核保优势:投保神盾七号,常见的甲状腺结节、乳腺结节、高血压、痛风等都有机会正常承保。比如说,如果有高血压的情况,如果测量的收缩压最高不超过 160mmHg,且舒张压最高也不超过 100mmHg,就能正常承保,对于女性乙肝病毒携带/乙肝小三阳患者来说,核保描述更宽松,能够正常承保的概率更高。

1.自带重疾二次赔:神盾七号是一款单次赔付重疾险,但在首次重疾赔付100%的基础上,如果是年满60周岁的首个保单周年日(不含)前确诊重疾,间隔期3年后,再次确诊另一种或多种重疾,赔付100%基本保额。

2.高龄住院津贴:如果60岁之前没有患重疾,那么60岁之后住院治疗,保障期内最高累计可领15万的住院津贴(30%基本保额)。即便没得过重中轻症,头疼脑热住院也能获得一笔补贴,是一项实用性极高的基础保障。

如果您对重疾保险感兴趣,或者想了解其他,也可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈