高空作业买什么意外保险比较好?高空作业险在哪个保险公司买?

图片来源于摄图网

一、高空作业买什么意外保险比较好?

高空作业的行业,比如建筑、光伏、玻璃幕墙等,最好在团意和工伤社保的基础之上,再为企业投保雇主责任险,这么做的理由有:

第一个:雇主险最高额度高而且是少数可以担保高空作业的商业保险。

第二个:雇主险对标的是企业的工伤赔付风险,注意关键词“工伤赔付”,他是专门为企业在这一方面的赔偿损失而设计的险种。

第三个:雇主险是企业直接赔付给企业的,是真正转嫁企业经营风险的一种保险,作为高风险的高空作业行业,尤其需要重视企业的赔付风险。

产品推荐:太平洋雇主责任险(尊贵版)

太平洋产险最新推出的太平洋高空雇主责任险(尊贵版),每次事故赔偿限额为500万,保险期间累计限额为1000万,3人起保,可100%报销社保内医疗费,猝死、职业病、法律费用补偿、无证高空作业等均可赔。

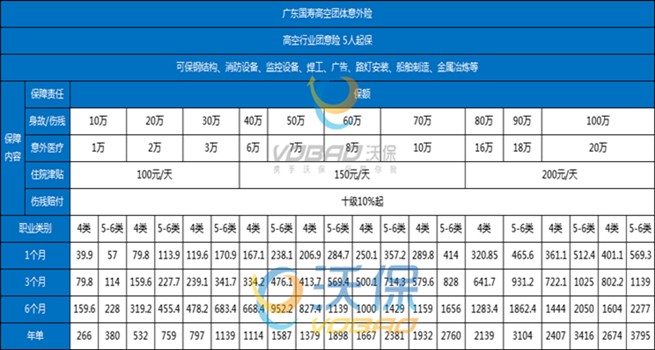

价格表:

二、高空作业险在哪个保险公司买?

产品推荐:中国人寿高空团体意外险

中国人寿高空团体意外险有多档可以调节,随心选择,支持5类职业类别人员投保,5人起保,保额高达100万。

①被保险人雇员的年龄限16-64周岁,本方案同一类别职业5人起保,T+2生效。

②本保单可加人,本保单不支持批减被保险人、变更保额。保险期限为3个月以内(含)的保单不支持替换被险人,6个月和1年的保单支持替换披保险人(已出险人员除外)。

③本方案每人身故/残疾赔偿限额不得超过100万,每人医疗费用赔偿限额不得超过20万,每人住院津贴赔偿限额不得超过200元/天。

④兹经双方同意,本保单累计赔偿限额为1000万,若伤亡事故造成的实际损失超1000万,对于超过部分,保险人不承担赔信责任。

⑤投保4类职业的人员,若从事高处作业或者带电作业发生保险事故,保险人不负责赔偿;若从事其他5-6类职业的工作(非高处作业和非带电作业)发生保险事故,则保险人对按保单约定的应承担的保险责任,免赔50%,实际是钢(骨)结构工人焊工(高空)、安装工(高空)却投保其他职业,保险人承担任偿责任。

⑥若从事高处作业或者非高压的带电作业,必须投保5-6类职业,否则发生保险事故,保险人不承担赔偿责任。高处作业以《高处作业分级标准》(中华人民共和国国家标准GB3608-2008)中的定义为准。从事高处作业须系安全带,且须持有有效的特种作业操作证(高处作业),否则保险人对按保单规定的应承担的保险责任,免赔50%。

产品推荐:太平洋保险BOSS无忧1号雇主责任险

太平洋保险最新推出的BOSS无忧1号雇主责任险,凭借高保额、高性价比的优势,一经上线就反响热烈,企业主、HR用户咨询不断!毕竟价格最低仅需7.3元/人/月!

①支持1-5类和高空人员投保

太平洋保险BOSS无忧1号雇主责任险的保障年龄为16-70周岁,最低支持5人投保,最早T+3生效。保障职业范围全面,可承保1-5类职业类别和高空人员。

②意外保额高

1-4类职业意外保额最高可达100万,5类职业和高空意外保额最高可达80万,可选十级伤残1%、5%、10%。

③性价比高,最低只需7.3元/人/月

以10万身故+1万医疗+误工100元+住院津贴100元,十级伤残5%,附加24小时为例:

1~2类职业投保,仅需107元/人,高空人员投保也仅需300来块,是市面同类型产品七折左右,性价比上极具竞争力!

④支持短期投保

可选1-12月保障期限(5类职业最低投保期限4个月),能够更好的满足不同规模企业的用工需求。

⑤在线保全便捷

支持在线保全功能,包括批增、批减、替换等,保全方便快捷!

⑥理赔便捷

背靠老牌险企太平洋保险,由保司专员跟进,理赔更加便捷。

总体来说:高空作业人群日常工作风险高,容易发生意外事故,且事故造成损失大,应该购买有高空意外保障的意外险,抵御可能的意外风险。

如果您对高空作业险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈