2023儿童买什么保险比较合适,儿童保险怎么买,哪种最好?

一、儿童买什么保险比较合适?

购买商业保险前,一定要买国家医保。

首先,大部分城市的医保报销情况还是不错的,例如深圳,住院最高可报销90%。

其次,很多商业保险对有无医保的报销比例差别很大,拿百万医疗险来说,扣除免赔额后,有医保能100%保险剩余部分,没有医保只能报销60%。

医保是国家给每个人保底的尊严,所以,父母在给孩子买商业保险之前,一定要先购买少儿医保。

有了国家医保,应该按照意外险》重疾险》医疗险的优先顺序来购买:

1、意外险

小孩子活泼好动,摔伤扭伤、动物咬伤等意外难免发生。所以应该给孩子先买一份意外险,用来规避孩子成长路上未知的意外风险。

意外险包含意外身故/伤残和意外医疗。由于小孩子的大部分意外都是小磕小碰,远达不到身故的地步,所以不用过份追求意外险保额。

2、重疾险

目前,我国的儿童癌症负担世界第二,每年新增3-4万名儿童恶性肿瘤患者。而白血病则是0-14岁儿童最常见的癌症,占据了整个儿童时期患癌概率的1/3。

一旦确诊重疾,家庭将要面临的可能就是几十上百万的医疗费。

所以我认为重疾险跟意外险一样重要,而且儿童买重疾险还特别便宜,在有少儿医保的基础上,建议两个都可以配上。

对于大多数普通家庭而言,如果预算不多,可以选择保30年的重疾险,一年三四百块,就能买到50万的保额。还是很不错的选择。

当然如果你还有一定的预算,想给孩子更长久的保障,还可以考虑保到 70 岁,或者保终身的重疾险,不过价格也要更贵一些。

3、医疗险

在少儿医保、意外险、重疾险都配备了之后,如果还有预算,建议你把医疗险也给配上。

给儿童买医疗险可以考虑小额医疗险和百万医疗险。

· 小额医疗险:保费几百元,保额在1万-3万不等,小病住院报销是足够的。

· 百万医疗险:保费同样几百块,但是保额是几百万,主要作用是转移大病风险,即我们常说的报销大病医疗费用,减轻家庭经济负担。

虽然百万医疗险的赔付门槛比小额医疗险高,但面对重大疾病风险的时候,能提供百万的保额,再配合医保,可以给孩子更充足的保障。

所以,在保费相差不大的情况下,建议大家优先选择百万医疗险。

总结一下,儿童一般买什么保险比较好,有用的就四种:少儿医保、意外险、重疾险和医疗险。

二、儿童保险哪种最好?

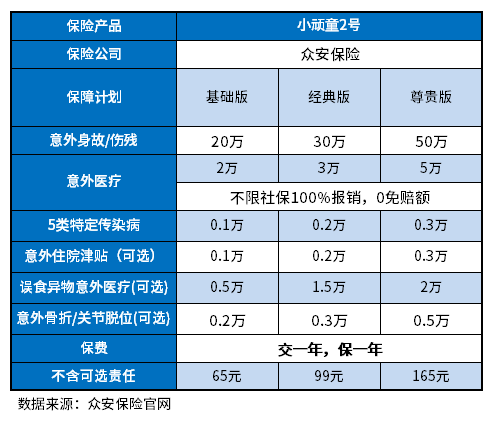

意外险:众安小顽童2号少儿意外险

小顽童2号少儿意外险的3个版本,基础版、经典版、尊贵版,保额不同。

基础版基本责任含意外身故/伤残20万,意外医疗2万,烧烫伤意外医疗额外1万,5种特定传染病确诊赔付1000元,保费仅65元。

加上可选责任,误食异物导致的意外医疗额外5000元,意外骨折/关节脱位保险金1000元,意外住院津贴每天100元,保费每年92元。

经典版和尊贵版的基本责任每年保费99元/165元,加可选责任后每年保费130元/203元。

保费低,两杯奶茶钱,或一顿饭钱,可保一整年!

重疾险:北京人寿大黄蜂8号少儿重疾险

可以看出这款大黄蜂8号的保障是包含了轻中重疾保障,有20种少儿特定疾病和20种少儿罕见病保障,可选保障包含了身故全残、疾病关爱金、第二次恶性肿瘤保险金以及重疾多次赔保障。保费便宜,其中保30年:0岁男孩,保30万,20年交,基础保障的情况下,年交保费是345元,50万保额年交保费才575元;保到70岁,30年交,基础保障的情况下,年交保费才792元。

医疗险:铁甲小保少儿百万医疗险

从保障上来看,铁甲小保百万医疗险保障的内容还是比较全面的,还有专门针对少儿特疾的津贴以及实用的增值服务,保额高,经社保结算后能报销100%,0岁宝宝投保的话,一年也就513元,性价比十分高。

如果打算给小孩买保险,且更看重大品牌、续保条件、医疗保障以及追求高性价比的家长朋友,铁甲小保就能满足你的需求。

特别是对年龄小的宝宝来说,一生病原本能够正常买的短期健康险,明年说不定买不到了。

如果您对“少儿保险”感兴趣,想要了解更多,可以点击“立即咨询、免费获取方案”,会有专业人士免费为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈