2023增额终身寿险哪家好?2023最好的增额终身寿险

2023增额终身寿险哪家好?2023最好的增额终身寿险

1、太平洋长相伴(盛世版)终身寿险

产品优势:

(1)双被保人设计

双被保人设计,即一份保单保两个人。

若其中任何一个被保人不幸出险,豁免后期保费且保单合同继续有效。

一般而言,父母为自己投保的话,最好设定孩子为第二个被保人。

若父母不幸出险,孩子作为第二被保人,可以免去后期的保费,同时也能让该产品的收益更大化。

(2)搭配万能账户

太平洋保险长相伴盛世版可附加保底利率为2.5%的万能账户,目前最高的结算利率在5%。

(3)赠送CAR-T细胞疗法权益

这里简单讲解一下CAR-T细胞疗法,CAR-T细胞疗法号称“癌细胞清零神针”。

是一种治疗肿瘤的新型精准靶向疗法,最低一针120万。

(4)支持年金转换

满足条件后,投保人或受益人可通过以下方式申请订立我司届时提供的转换年金保险合同:

投保人可以在减保或退保时,将当时的现金价值部分或者全部转换为年金;

受益人将身故保险金或全残保险金全部或部分转换为年金。您参加转换的总金额不得低于转换当时我司规定的最低限额。

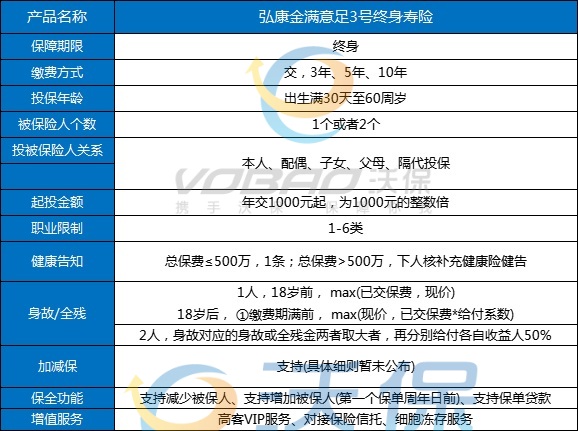

2、弘康金满意足3号终身寿险

增额终身寿险的保单利益,受被保险人的生存时间、现金价值决定。

被保险人的生存时间越长,保单增值期限也会越长,保单利益会更高。

传统的寿险,一份保险合同只有一个被保险人,并且不能变更。

当被保险人不幸身故,保单的利益就不会再涨了,保险公司赔身故金,合同终止。

金满意足3号的双被保险人,可以保障到最后一名被保险人身故为止,从而保证现金价值的增长时间更长。

想让保单利益稳妥增值的朋友,一定要选择双被保险人。

3、康乾3号瑞祥人生增额终身寿险

根据目前的收益测算情况,康乾3号瑞祥人生的收益水平已经达到业内标杆的水平了,在一众“反向升级”的增额终身寿险里,也算是一股清流。

康乾3号瑞祥人生最高支持70岁投保,能够满足不同年龄段的财富需求,也可以很好地用作教育金、养老金、财富传承等资产规划。缴费期限选择多样,起投金额最低2000元,对预算不充足的朋友也是比较友好的。除了能实现财富增值以外,还有机会享受在线问诊、预约挂号、健康测评等在内的7项健康增值服务,很好地解决我们的就医难题。

收益也是我们不可以忽略的重要因素,我们一起来看看这款产品的收益,以“30岁男,每年交费10万,交5年”为例,可以看到50岁的时候,现金价值是已交总保费的约1.8倍;90岁的时候,现金价值是总保费的约7.3倍左右。可以看出,投入保费后,时间越久,保单的现金价值越高。

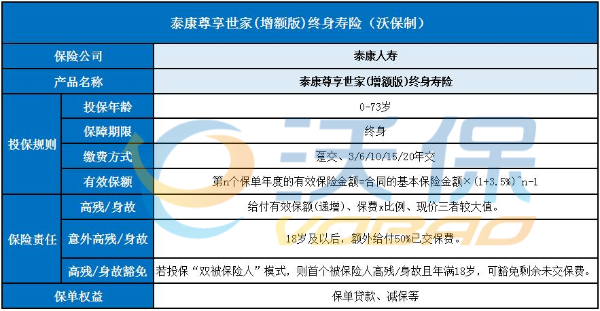

4、泰康尊享世家(增额版)终身寿险

“泰康尊享世家(增额版)终身寿险”(以下简称“尊享世家(增额版)”)是一款具有“保障”与“储备”功能的终身寿险。保障及现价年年递增,是一款会长大的保险,同时支持“双被保险人”投保。

保障方面:被保险人高残或者身故,赔付高残或者身故保险金,因意外导致高残或者身故还将获得额外赔付,若投保“双被保险人”模式还将获得首个被保人18岁及以后高残或者身故保费豁免的保障。

储备方面:现金价值不断递增,特别是“双被保人”还具延长保险期的功能,可以通过减保依约领取对应的现金价值,满足人生各阶段的财富管理及人生规划需求!

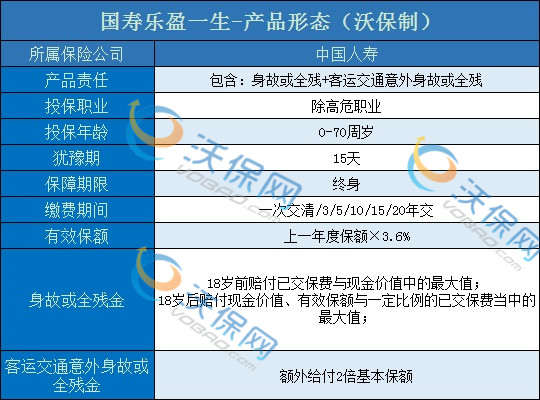

5、国寿乐盈一生终身寿险

国寿乐盈一生是一款增额终身寿险,基础保额每年3.6%复利增加,保障身故、高残,兼具理财功能。

1、保额递增

乐盈一生终身寿险保额每年按3.6%的年利率增长,持续至终身,时间越长,领的越多。

2、转化年金权益

受益人在领取身故保险金时,可选择一次领取,或者将身故保险金全部或部分转换成年金领取。若转换成年金领取,转换年金领取金额根据转换年金当时保险公司提供的年金领取标准确定。

3、客运交通意外保障

如果在乘坐合同约定的客运交通工具期间遭受意外,导致身故或残疾,除了可以领取身故或全残保险金外,还可以额外赔付2倍基本保额。赔付高,保障足。

4、投保人保费豁免

如果投保人在被保险人18岁遭受意外,年满75岁前导致身故或全残,可豁免余期应交保费,保单继续有效,非常人性化。

如果您对2023最好的增额终身寿险感兴趣,或者想要了解更多其他产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

-

- 0

微信扫一扫

分享至好友和朋友圈