平安富汇金生养老年金保险怎么样?富汇金生养老年金条款

一、平安富汇金生养老年金保险(投资连结型)条款怎么样?

投保年龄:28天-70周岁

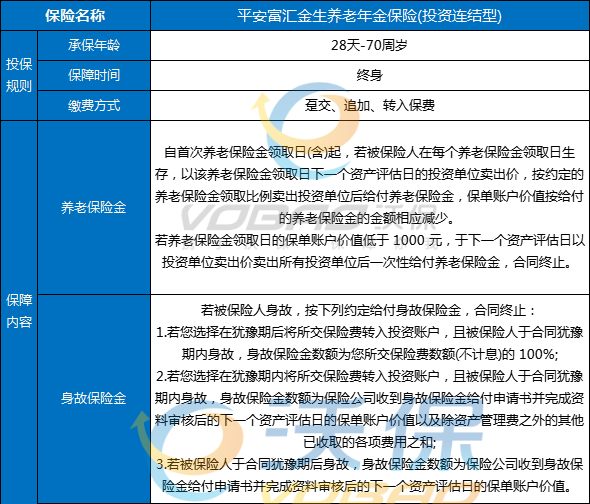

保险期间:终身

缴费方式:趸交、追加、转入保费

养老保险金:

自首次养老保险金领取日(含)起,若被保险人在每个养老保险金领取日生存,以该养老保险金领取日下一个资产评估日的投资单位卖出价,按约定的养老保险金领取比例卖出投资单位后给付养老保险金,保单账户价值按给付的养老保险金的金额相应减少。

若养老保险金领取日的保单账户价值低于1000元,于下一个资产评估日以投资单位卖出价卖出所有投资单位后一次性给付养老保险金,合同终止。

身故保险金:

若被保险人身故,按下列约定给付身故保险金,合同终止:

(1)若您选择在犹豫期后将所交保险费转入投资账户,且被保险人于合同犹豫期内身故,身故保险金数额为您所交保险费数额(不计息)的100%;

(2)若您选择在犹豫期内将所交保险费转入投资账户,且被保险人于合同犹豫期内身故,身故保险金数额为保险公司收到身故保险金给付申请书并完成资料审核后的下一个资产评估日的保单账户价值以及除资产管理费之外的其他已收取的各项费用之和;

(3)若被保险人于合同犹豫期后身故,身故保险金数额为保险公司收到身故保险金给付申请书并完成资料审核后的下一个资产评估日的保单账户价值。

二、平安富汇金生养老年金保险(投资连结型)好不好?

1、年领/月领养老金

养老保险金的领取方式分为年领和月领两种,您可选择其中一种作为合同的养老保险金领取方式,由您与保险公司在投保时约定,并在保险单上载明。在首次养老保险金领取日(不含)前,您可以向申请变更养老保险金领取方式,经同意后,将按变更后的养老保险金领取方式给付养老保险金。

2、有持续奖金

若被保险人于合同的第5个、第6个保单周年日仍生存且合同有效,会发放持续奖金进入您的各投资账户;若第5个、第6个保单周年日不是资产评估日,则在第5个、第6个保单周年日对应的下一个资产评估日分别以0.5%的比例发放持续奖金进入您的各投资账户。

3、多种缴费方式选择

平安富汇金生养老年金保险(投资连结型)有三种缴费方式选择,分别是趸交、追加、转入保费可以自由选择。

4、投资账户转换

在合同有效期内,如果提供两个或两个以上投资账户,在犹豫期后您可以申请将合同项下投资单位从某一投资账户转到另一投资账户;如您在首次养老保险金领取日(含)后申请投资账户转换的,需要经被保险人同意。经同意后,以下一个资产评估日的投资单位价格转换投资单位。投资账户转换时,以转出账户的投资单位卖出价卖出投资单位,再以转入账户的投资单位买入价买入相应的投资单位。

三、平安富汇金生养老年金保险(投资连结型)领多少钱?案例演示

以41岁的林女士选择购买了“平安富汇金生养老年金保险(投资连结型)”为例。投保时支付了10万元保险费,选择100%分配进入平安积极进取投资账户。约定的养老保险金领取年龄为60岁,养老保险金领取方式为年领,养老保险金领取比例为3%。主要保单利益演示如下:

通过上图保险公司可以看到:

保单第15年后,现金价值低档为:116088元;中档为167522元,高档为239638元

保单第20年后,现金价值低档为:118350元;中档为192995元,高档为311069元

.......

注:

1、重要提示:该利益演示基于保险公司的投资收益假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,实际投资利益可能出现负值。

2、假设保险期间的投资回报分别处于低档、中档、高档三种水平,对应的年投资回报率分别为1.0%、3.5%、6.0%(扣除资产管理费后的数值)。

3、以上所列保险利益、数值等,均以被保险人的周岁年龄计算所得。如果设定的年龄与实际年龄不同,对应的保险利益和数据等将会有所不同。

如果您对平安富汇金生养老年金保险(投资连结型)感兴趣,或者想要了解更多其他产品,您可以点击“免费获取方案”,或在本页面在线留下联系方式,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈