太平洋长相伴(精英版)终身寿险怎么样?3.5%值得买吗?条款

图片来源于摄图网

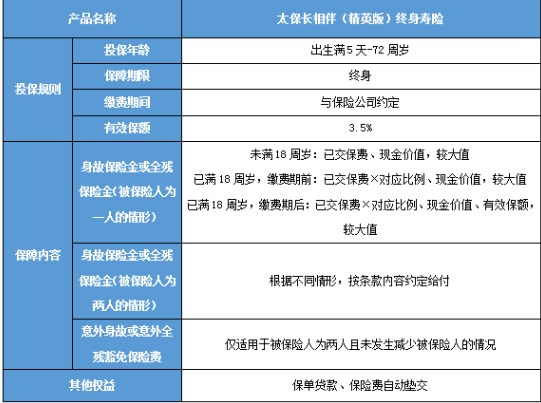

太平洋长相伴(精英版)终身寿险保什么?条款

以下是部分条款内容介绍:

身故保险金或全残保险金(被保险人为一人的情形):

如果合同的被保险人为一人或保险期间内两名生存的被保险人减少为一名被保险人,若被保险人因遭受意外伤害导致身故或全残,或在合同生效或最后一次复效(以较迟者为准)之日起90日后因意外伤害以外的原因导致身故或全残:

(1)被保险人未满18周岁的,保险公司按以下两项中金额较大者给付身故保险金或全残保险金,合同终止:

①被保险人身故或确定全残时您根据合同约定已支付的保险费;

②被保险人身故或确定全残时合同保险单的现金价值。

(2)被保险人年满18周岁且处于交费期间届满后的首个保单生效对应日(不含)之前,保险公司按以下两项中金额较大者给付身故保险金或全残保险金,合同终止:

①被保险人身故或确定全残时您根据合同约定已支付的保险费总额乘以被保险人身故或确定全残时的到达年龄所对应的比例;

②被保险人身故或确定全残时合同保险单的现金价值;

(3)被保险人年满18周岁且处于交费期间届满后的首个保单生效对应日(含)之后,保险公司按以下三项中金额较大者给付身故保险金或全残保险金,合同终止:

①被保险人身故或确定全残时您根据合同约定已支付的保险费总额乘以被保险人身故或确定全残时的到达年龄所对应的比例;

②被保险人身故或确定全残时合同保险单的现金价值;

③被保险人身故或确定全残时合同的有效保险金额。

对应比例:40周岁及以下160%;41-60周岁140%;61周岁及以上120%。

太平洋长相伴(精英版)终身寿险怎么样?3.5%值得买吗?

1、双被保人

太保长相伴(精英版)终身寿险采用了双被保人设计,即一份保单保两个人。若其中任何一个被保人不幸出险,豁免后期保费且保单合同继续有效。一般而言,父母为自己投保的话,最好设定孩子为第二个被保人。若父母不幸出险,孩子作为第二被保人,可以免去后期的保费,同时也能让该产品的收益更大化。

2、有效保额3.5%

太保长相伴(精英版)终身寿险有效保险金额每年按照3.5%确定递增直至终身,穿越周期,稳稳的陪伴和守护。

3、保单贷款

太保长相伴(精英版)终身寿险支持保单贷款的权益,贷款金额不得超过合同保险单的现金价值扣除各项欠款后余额的80%,每次贷款期限最长不超过6个月。

终身寿险哪些人适合购买?

1、资金充裕的家庭

相同的保障维度下,终身寿险保费远高于定期寿险,前者保障是终身,保险金最终会赔付,而后者保障是阶段性的,保险只有出险才能获得赔偿,因此资金充裕的家庭可以投保终身寿险,这样确保了保险保障终身,获得保险理赔。

2、在意保费返还

终身寿险产品具有储蓄功能,因此如被保险人中途退保,保单具有现金价值,投保人也可以领取保险金,且终身寿险的保障期间是终身,因此被保险人百年归老后,也可以领取保险金赔偿金,被保险人不会出现支出没有回报的现象。

3、资产传承需要的人群

终身寿险保险金最终“一定会”给付,因此如富裕家庭需要资产传承,可以选择该类产品作为财富传承,因此家庭资金充裕且有一定的资产需要传承的人群可以通过购买终身寿险,达到转移资产、合理避税的目的。

如果您对太平洋长相伴(精英版)终身寿险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈