太平岁寿年丰终身寿险好不好?核心是什么?有现金账户吗?

一、太平岁寿年丰终身寿险好不好?

首先,双被保险人可以让太平岁寿年丰终身寿险延长保单复利升值的长度,而不会因为一个被保险人身故以后合同就立即结束、需要重新购买增额终身寿险才能够继续享受3.5%终身复利增额。所以,对于一个家庭来说,如果为两个被保险人投保这款产品,可以大大的延长3.5%复利的时间和长度!

其次,太平岁寿年丰终身寿险能够为双被保险人提供双人双保障。万一第一个人在18岁到70岁之间意外身故或者全残,我们将先赔付有效保额给第一个被保险人的受益人,剩下的被保险人可以继续持有这份保单,继续享受3-3.5%的复利升值一直到终身,同时还可拥有很高的寿险保障,百年之后还能给第二个被保险人的受益人留下一大笔资产。

最后,岁寿年丰的双被保险人还有一个很强大的功能,就是未来需要的时候可以减少一名被保险人。

一方面,在保障期内如果有一名被保险人突患重病,我们可以减少另一位健康的被保险人,这样当留下的被保险人身故时,就可以给家人赔付一大笔钱;

另一方面,随着保单的不断升值,我们还可以通过减少一名被保险人实现家庭资产的有序传承。比如,父亲和孩子一起双被保险人投保太平岁寿年丰终身寿险,我们可以在父亲七八十岁时,把父亲从被保险人里面减掉,然后把投保人改成孩子,这笔资产在我们太平人寿内部就实现了财富的有序传承,不用交税,不用做复杂的财富传承手续!而且这笔传承资产还可以继续享受3%-3.5%的复利升值!

总之,太平岁寿年丰终身寿险有了双被保险人,可以让这款增额终身寿险拥有超强的灵活性。既可以享受终身3.5%的复利增额,又可以大大延长复利的周期,还可以双被保险人拥有双人双保障,更可以在未来通过减少被保险人实现财富的有序传承!

二、太平岁寿年丰终身寿险核心是什么?

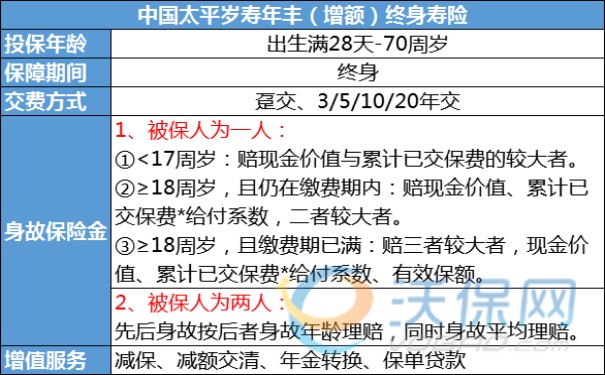

投保年龄:出生满28天-70周岁

保障期限:终身

缴费期限:趸交/3/5/10/20年交

有效保额:3.5%

身故或全残保险金:

如果合同的被保险人为一人:

未苪18周岁;已交保费、现金价值:较大值;

已满18周岁:分期支付:给付系数×已交保费、现金价值:较大值;

已满18周岁,趸交支付:给付系数×已交保费、有效保险金额、现金价值:较大值。

如果合同的被保险人为两人:

未满18周岁:已交保费、现金价值,较大值;

已满18周岁,分期支付:给付系数×已交保费、现金价值:较大值;

已满18周岁,趸交支付:给付系数×已交保费、有效保险全额、现金价值:较大值;

给付系数:≤40周岁160%:≥41且≤60周岁140%≥61周岁120。

意外身故或全残保险金:

仅适用于合同的被保险人为两人的情况:最高以2000万元为限。

三、太平岁寿年丰终身寿险有现金账户吗?

太平岁寿年丰终身寿险高现价+保单贷款,可减保20%现金价值,可贷款80%现金价值,可申请转换年金,可增值、可周转、可提取。

举个例子:

蔡女士,45周岁,三口之家。考虑到未来不确定风险及家庭资产配置需求,她希望给家庭配置一份兼具保障性、成长性和流动性的产品。因此她选择为自己和10周岁的儿子投保“太平岁寿年丰终身寿险”

保障期内,他们可以获得以下利益:

四、太平岁寿年丰终身寿险值得买吗?

①确定的现价增长

从第二个保单年度起,各保单年度的有效保险金额按基本保险金额以 3.5%年复利形式增加,是写进合同的确定利益、是稳定复利增长的确定利益。

②合同周期更长

长周期是复利增长的必要保障。保单存续期间够长,现金价值才能获得长足增长。岁寿年丰支持双被保人,突破个人生命长度,2人均身故或全残才终止合同。

③满足灵活需求(满足相应条件)

需要应急时,岁寿年丰可提供终身、低息、救命的保单贷款功能;

有资金需求时,岁寿年丰可提供随时、便捷的减保权益;

缴费存在压力时,年缴月缴随时转换,减额缴清权利。

④高度资产支配权

投保人享有高度控制权、支配权、移财不移权。

一方面,保单贷款,减保退保权力均为投保人拥有;

另一方面,可减少被保险人或变更投保人,增强资产传承的掌控力。

举例:如投保人为父亲,被保人为父亲+儿子,投保人可选择被保人减少孩子,受益人指定为孩子,父亲在70岁前发生意外事故身故可以给孩子留下一笔确定的意外身故保险金;也可选择投保人变更为孩子,孩子可指定受益人,给孩子留下一张会长大的保单,家业永续。

以上就是关于“太平岁寿年丰终身寿险”的内容,如果您对以上推荐的产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈