重疾险榜单更新,重疾险怎么买最合适?2023年我推荐的重疾险

重疾险是工作损失收入险,是一种给付型的保险产品,只要是被保人符合疾病定义中疾病,就能给付保险金,与是否发生了医疗费用、治疗花了多少钱、这笔钱用来干什么等等没有一点关系,被保人的赔付金额是可能超出实际治疗费用,重疾险是不会管的。那么重疾险怎么买最合适?2023年我推荐的重疾险

一、重疾险怎么买最合适?

(1)基础保障足够就行,包括了轻症+重疾+中症的重疾险责任就可以了,然后搭配好医疗险组合;

(2)买足保额,在充足保额前提下(年收入3-5倍),在考虑预算问题,是保定期的,还是终身的,相对比之下,终身的要贵上不少;

(3)锦上添花的选择:如重疾多次赔付、癌症多次赔付,在一定程度上而言是有意义的,存在必然有意义,这是无可厚非的,预算充足,可以加上。

特别是多次赔付型重疾险,尽量选择重症不分组的更好,提升了多次赔付意义,而且这类产品比单次赔付类型产品更好的一点在于获得第一次重疾赔付后,保险合同并没有终止,还是继续有效的,若被保人发生后续第二或第三次重疾,还可以再次获得赔偿。

二、有必要买重疾险吗?

有必要。

一方面,重疾的治疗费用高,周期长,大多数普通人不具备足够的经济条件,一旦重疾突发来袭,可能会无力应对。

另一方面,现代社会工作压力大,重疾发病年龄趋于低龄化,发病率逐年增加。更需未雨绸缪,提前做好准备,以应对未知的重疾风险。

配置重疾险就是提升重疾风险抵御能力的有效方式,一旦罹患合同范围中的重疾,可以及时获得一笔重疾保险金的赔付,让后续治疗费用、生活开支得以保障。

三、2023年我推荐的重疾险

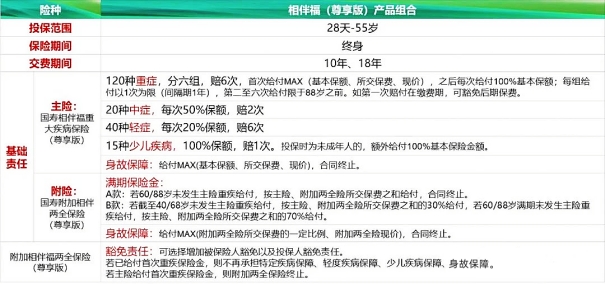

》》国寿相伴福重疾险(尊享版)

1、重疾多倍赔付

国寿相伴福尊享版的保障功能很全,最多高发疾病保障14次,最高能赔付保额的8.2倍。其中,重疾保120种,分成了六组,是目前行业涵盖病种较全的产品,最大的意义是提供安全感。还保40种轻症,最多可以理赔6次,每次赔保额的20%,6次保额最高可达24万。

2、自带保费豁免

若发生了重疾,国寿相伴福尊享版可以让客户在第一次重疾拿到20万赔付之后免交以后所有的保费,继续享受其他5组的100万保障。

3、附加两全早返还

国寿相伴福尊享版还能国寿附加相伴两全保险(尊享版),提供满期保险金保障责任,返还提前20年,客户更放心。

4、可附加万能账户

国寿相伴福尊享版还能和C账户匹配,最高可得18倍首年保费,真正的健康财富,双重守护。

国寿相伴福重疾险(尊享版)特色:

1、史上首次,最高减免2年保费的让利产品

2、史上首次,14次赔付,最高8.2倍的产品

3、史上首次,68岁能返本,保障还继续的产品

4、史上首次,专属回馈、年度闪购产品

5、史上首次,配置顶额18倍追加的产品

》》太平洋太保金生无忧重疾险

1、三保额一涨再涨,首次最 高3倍,超高性价比

一个现状: 18-60岁担子很重,而重疾平均发生年龄42岁,现实很残酷。

金生无忧解决方案:18-60岁责任期,发生120个重疾保额150%:特定重疾保障加倍,首 次最 高赔付保额的300%。

2、覆盖广,延伸保障长度,重疾6次保障,真正守护一生

一则数据:根据太平洋保险公司400万客户的理赔调研,80%客户有二次重疾的风险。

一个担忧:如果一次重疾理赔后,保障结束,生命还在,再发生重疾怎么办?

解决方案:附加多倍保,可获得6组 最高6次 重疾赔付!

附加多倍保:分组暖心,豁免给力,轻松守护一生。

重疾分6组,心、脑、肺分别分组,多次赔付更大可能。

更有保费豁免,发生风险,免交后续保费,多次保障延续,减轻一生担忧。

3、一站式,提供一站式专案管理:

一体化健康方案:产品解决“钱路”(疗复),就医服务解决 “门路”(防诊)。太保蓝本基础上,前五年尊享太保蓝本·无忧管家,一站式专案管理提升体验。

》》君龙人寿超级玛丽8号重疾险

(1)投保灵活,不捆绑身故:可选择保至70岁不捆绑身故责任,身故责任可以灵活选择,大家可以根据自己的实际情况按需选择。

(2)保障责任丰富:基础保障不仅覆盖了185类重轻中疾病保障,保障范围广泛外,可选保障组成灵活,保障责任也丰富;

(3)重疾赔付力度好:附加重疾二次赔付,60岁前首次确诊重疾3年后,如果被保人再次罹患同种重疾(不同部位)或者是其它约定的重疾,还可以赔付100%的基本保额;如果附加疾病关爱金,60岁前确诊重疾,可以额外赔100%基本保额,而中症可以直接赔付到30%保额。

(4)新增癌症拓展保障:增加了癌症拓展保险金,在首次确诊原位癌或癌症轻症之后,确诊了癌症重症的,可以赔基本保额30%,能额外拿到更多的赔付。

关于重疾险怎么买最合适的内容分析就介绍到这里了,希望对大家有一定帮助。如果想了解更多,可以点击“立即咨询、免费获取方案”,客服免费提供咨询!

-

- 0

微信扫一扫

分享至好友和朋友圈