太平洋太惠保百万医疗险怎么样?太惠保百万医疗险费率表

“0免赔”,“太惠保”百万医疗险竟涵盖一些高端医疗才有的保障!

图片来源于摄图网

太平洋太惠保百万医疗险好不好?

“太惠保”百万医疗0免赔版承保出生满30天-55周岁的人群(限1-4类职业),未成年可由父母投保,等待期30天,意外导致的保险事故无等待期,缴费期限1年,保障期限1年,支持年交、月交。

在投保规则上,能覆盖大部分人群,身体健康、能正常工作或正常生活、符合健康告知的自然人均可投保。

这款产品的一个突出特点是保障力度大。一般医疗保险金保额300万,重疾医疗保险金保额高达600万。相比好医保·住院医疗险(0免赔版)1万元以内的一般住院医疗费30%赔付比例、1万元以上部分100%赔付比例,“太惠保”(0免赔版),在责任范围内,无论大病小病住院,赔付比例均为100%,但以下情况除外:以有医保身份投保,但未使用医保身份就诊并结算的,则赔付比例为60%)。

这款产品的保障项目也很齐全、扎实。购买百万医疗险,人们首要就是看保障如何,也就是“保什么”,要看能赔付哪些医疗费用。如果产品对住院医疗、特殊门诊、门诊手术、住院前后门急诊这四项内容均能涵盖,那就称得上是一款保障全面的产品了。

太平洋太惠保百万医疗险怎么样?

“太惠保”(0免赔版)产品不仅以上项目均覆盖,对比市面上百万医疗险,在责任配置上还有扩展。其中,指定门诊医疗费用中,包含了门诊良性和恶性肿瘤治疗费用;住院前后门急诊医疗费用,相比市面上普遍的住院前后7天配置,更是保障提升到住院前后30天;质子重离子医疗费用、紧急意外门急诊费用也保障,保障非常扎实。

特别是 “太惠保”(0免赔版)产品还能保障一些一般在高端医疗才能保障的项目,涵盖重建手术费、医疗器械费、耐用设备购买或租赁费,以及重疾出院后相关的家庭护理费、康复治疗费,临终关怀费用等医疗费用。

“太惠保”(0免赔版)产品针对重大疾病住院还设计了200元每天的住院津贴,累计最高可赔付90天,强化了重点疾病保障。

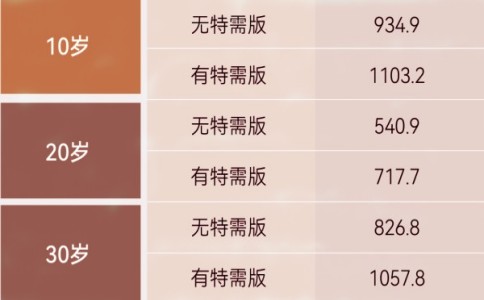

太平洋太惠保百万医疗险费率表:

太平洋太惠保百万医疗险服务升级:

“太惠保”(0免赔版)产品针对这些问题,实现了服务升级,具体有:

①可选特需计划

“太惠保”(0免赔版)产品提供两个计划可选。无特需计划医院范围为中国境内(不含港澳台地区)二级及以上公立医院的普通部。有特需计划因重疾医疗扩展到了以上医院的特需部(包含国际医疗中、VIP部等条款列明的医疗资源),客户多掏一两百元钱就可以享受到更优质的医疗资源服务,实用且性价比非常之高。

普通住院挂号难、排队长、看病难,而特需部到点就诊、环境舒适。现在很多医院在大力建设和扩展特需国际部,目的就是缓解人满为患的就医压力。尤其在北京上海一线城市地区,特需国际部医院资源比较充足,但医保以及普通百万医疗险不能赔付,费用昂贵。而“太惠保”(0免赔版)特需计划以较低的成本解决了客户上述的困扰,能够让患者更快速、更好得到治疗。

②直付、垫付服务

人们的印象中直付服务只有在高端医疗产品中才出现。“太惠保”(0免赔版)产品首次将直付服务加持在百万医疗险中,产品服务列表中的医疗网络医院可以直付(保司跟医院直接结算),基本知名三甲都在“太惠保”(0免赔版)产品的直付网络内。不支持直付服务的医院,“太惠保”(0免赔版)会提供住院费用垫付。“太惠保”(0免赔版)直付、垫付服务解决了客户无大额现金住院的燃眉之急。

③更多增值服务

除直付、垫付服务外,“太惠保”(0免赔版)产品提供重疾住院安排服务、重疾境内二次诊疗意见服务、重疾境内MDT多学科会诊服务、重疾术后护理服务等多项增值服务,真正便利了客户。

如果您对太平洋太惠保百万医疗险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈