乳腺癌患者术后的复发率高达40%是真实数据吗?乳腺癌总体复发率

一、乳腺癌患者术后的复发率是多少?

根据觅健的统计数据显示,大部分乳腺癌患者的总体复发率在30%~40%左右。

其实,无论复发率高低,都是有可能复发就对了。想象一下,癌症本身就是大病,一旦复发、或转移到其他器官,那么可能会比第一次确诊更严重,治疗费用也会更高。数据显示复发1次的平均费用是31.3万左右、复发2次的平均费用是43.5万左右。

与其天天提心吊胆担心会不会复发,不如花小钱保大钱+心安!给自己投保一份“泰康粉红卫士乳腺癌复发险2023版”可以100%报销复发、转移医疗费。

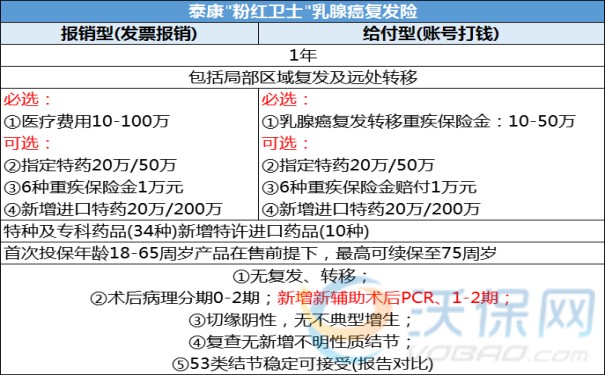

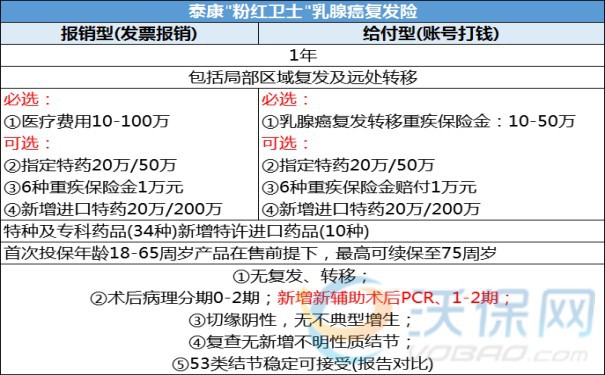

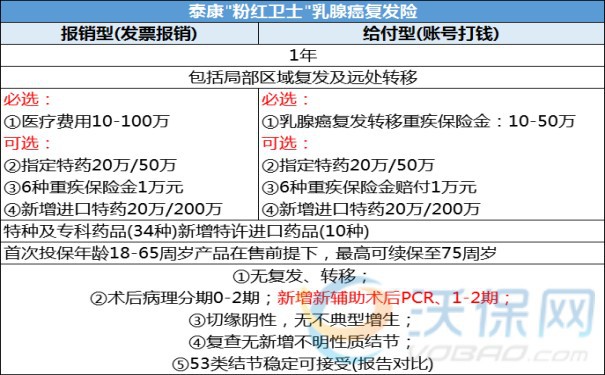

泰康粉红卫士,是一款网络评价非常好的乳腺癌复发险,分为报销型和给付型2种方案,2个方案可以单独投保,也可以2个一起买,最佳投保建议是“报销型”+“给付型”搭配投保,那么整个疗程下来,可能就不需要自己掏一分钱了,给付型的50万是确诊就赔的,可以先拿着治疗,治疗结束,还可以继续拿发票二次理赔(100%报销的),二者可以叠加理赔,相当于后期康复金也有了,即使患者没了收入,但是有保险金,至少短期不愁医疗费、康复费、生活费。

二、投保泰康粉红卫士需要满足以下2个条件:

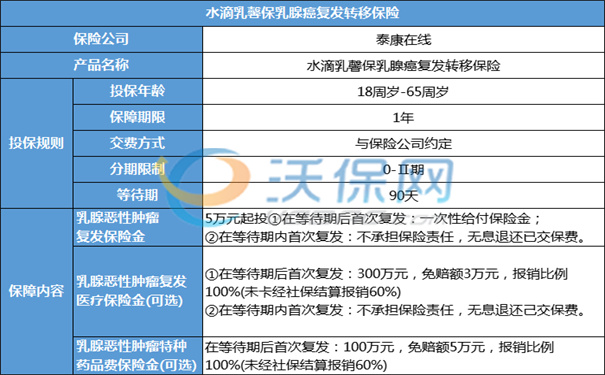

投保年龄:18-65周岁

保障人群:

①无复发、转移的乳腺癌患者;

②术后病理分期为0-2期的乳腺癌患者;

③切缘阴性,无不典型增生的乳腺癌患者;

④复查无新增不明性质结节的乳腺癌患者;

⑤3类结节稳定患者也可投保泰康粉红卫士;

⑥对于新辅助治疗术后,按术前临床分期为准。

三、泰康粉红卫士乳腺癌复发险的赔偿标准:

①给付型:一旦确诊乳腺癌复发或转移,一次性给到最高50元保险金。

②报销型:一旦确诊乳腺癌复发或转移,根据实际医疗费支出,100%报销各项医疗费,报销额度可选可选10万、30万、100万。

四、泰康粉红卫士2023升级版乳腺癌复发险有什么特色?

①新增健侧原发叠加保障

复发险顾名思义即是保障乳腺癌复发转移的保险,也因此,市面上大多数复发险均不保障健侧乳房的原发灶。也就是说,如果在乳腺癌治疗后的康复期又发现了健侧乳房的原发癌灶,是不能纳入复发险报销范围的。

而在此次升级中,泰康「粉红卫士」就将健侧原发纳入了保障范围。而且,此项保险可以和复发险叠加,也就是说如果你购买了复发险以及附加健侧原发险后,健侧乳房发现了原发灶,在获得一定保险赔偿的同时复发险仍旧有效,我们可以将它们理解为两项保障内容。

②线上买药也能报销

除了线下门诊报销外,粉红卫士还新增了互联网医院的药品报销,线上买药也能报销!顺应了网购药品的时代潮流,满足了更多乳腺癌患者的需求。

患者在指定互联网医院平台购买药品(含106种)后,可按50%的比例报销,0免赔,每次报销金额不得超过800元,保险期间内报销限额20000元。

该项保障与门急诊费用报销一样,患者无需确诊复发转移即可享受对应保障,且等待期只有7天。

③续保3年,保额可达57.5万!

此次升级针对连续投保的患者有了更多优惠政策,对于连续不间断投保给付型产品的患者,保额每年递增5%,累计最高可增长15%。

打个比方,如果你投的是发生复发转移后可一次性赔付50万的给付型产品,且连续投保3年及以上,出险可一次性获赔57.5万元!

④2期患者保费直降30%

此次升级,对于2期的大部分用户进行了保费下调,优惠力度近30%,缓解了2期用户的经济压力,0-1期的患者投保也有不同程度的升级保障。

⑤2期患者专属优惠:没复发也能报门急诊费!

常去医院的朋友都知道,相比住院,门诊能报销的费用相对有限,报销比例、限额均较低。考虑到这种情况,泰康「粉红卫士」推出了门急诊费用报销项目,患者无需确诊复发转移且不限疾病。

不管是诊费、检查费还是药费,二级及以上公立医院门急诊社保内的费用最高可以按50%的比例报销,100元起赔,每次报销金额不得超过300元,保险期间内报销限额3000元。

目前该项保障专属2期投保给付型的用户,且不限分型,三阴性乳腺癌患者也可投保。不仅如此,门急诊费用报销的等待期只有30天,在购买复发险生效后30天后即可进行相关费用的报销,续保的患者则无需等待期。

如果您对“泰康粉红卫士乳腺癌复发险”感兴趣,可以点击“立即咨询、免费获取方案”,咨询是免费的哦~

-

- 0

微信扫一扫

分享至好友和朋友圈