乳腺癌理赔,商业保险怎么理赔乳腺癌,2023乳腺癌保险的赔偿标准

乳腺癌理赔,商业保险怎么理赔乳腺癌,2023乳腺癌保险的赔偿标准

一、重疾险怎么理赔乳腺癌:

等待期内确诊,一般是返保费,不赔保额;

等待期后确诊,可根据病情轻重,按约定比例理赔基本保额。

二、医疗险怎么理赔乳腺癌:

小额医疗险,在限额内,按约定比例理赔,一般没有100%理赔,部分不赔自费、进口、院外药。

百万医疗险,保额至少100万起,一般不限医社保,社保内、社保外、所有药品都能100%报销,但是要注意有的百万医疗险是可以垫付医疗费的;有的不能垫付,要出院后报销。

三、防癌险怎么理赔乳腺癌:

防癌险就是专项保癌症的,所以确诊乳腺癌一般可以赔,通常是一次性赔100%保额,但是等待期内确诊一般不赔保额。

四、寿险怎么理赔乳腺癌:

寿险分为定期寿险和终身寿险,寿险一般是身故才理赔,如果因为乳腺癌身故的情况,可以按100%保额理赔。(等待期内一般是返保费;增额寿险一般赔账户价值。)

五、意外险怎么理赔乳腺癌:

乳腺癌是疾病,和意外关系不大,意外险一般不赔乳腺癌,但部分意外险可能有非意外住院津贴补贴,这一项是可以赔,也仅限住院补贴,赔的少。

综上,疾病保险一般都有等待期,所以买疾病类保险务必提前,一定要趁身体健康时投保,这样出险时就不用自己承担医疗费了。

图片来自摄图网

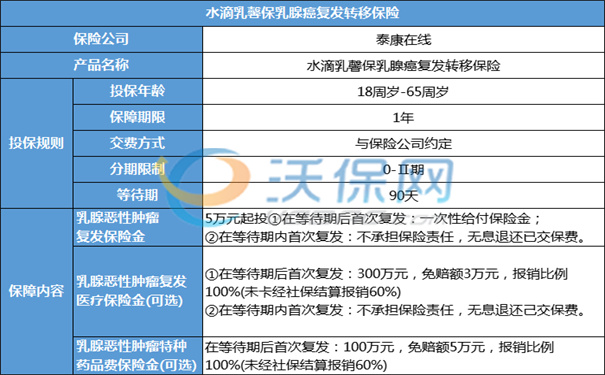

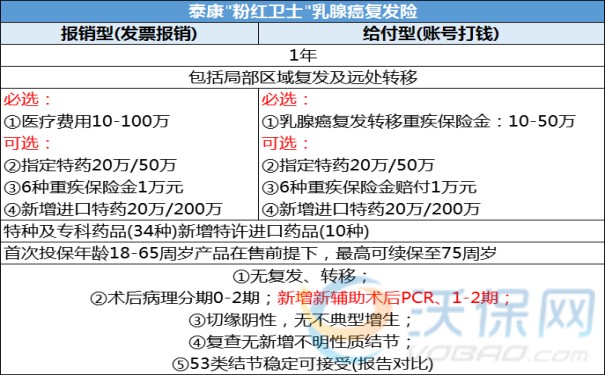

已经诊断得乳腺癌的人怎么买商业保险,2023乳腺癌复发险的赔偿标准

乳腺癌五年以内的复发率高达40%,生存率高达90%,随着120万一针的CAR-T疗法和质子重离子疗法的出现,癌症的治愈率也是越来越高了,没到最后不要放弃。

担心复发、转移要花更多的医疗费,医保报销比例太低,担心二次重创的乳腺癌患者,可以购买一份“泰康粉红卫士乳腺癌复发险”可以100%报销复发医疗费,治疗结束自己可能不用掏一分钱,那将很好解决复发转移的费用支付问题。

1、投保规则:18-65周岁可以保,交1年保1年,可续保到75周岁,有90天等待期。

2、保险责任:

①给付型:90天等待期之后,确诊乳腺癌复发,一次性提前给到10万,不管患者有没有治疗或者花了多少,确诊就赔10万。

②报销型:90天等待期之后,确诊乳腺癌复发且接受二级及以上医院或者泰康指定康复医院治疗的,按100%报销乳腺癌复发的治疗费用。

③可选责任:1万重疾保险金、100万乳腺癌复发特定药品费、50万特种药品费用报销(含41种),经医保100%,未经医保60%报销。

3、价格便宜:

我们同样以35岁LuminalA.1期乳腺癌患者为例,选择10万保额,保费差异测算如下:

①国任乳惠宝乳腺癌复发险:每年保费是3220元。

②平安乳易保乳腺癌复发险:每年保费是4708元。

③太平洋粉红守护乳腺癌复发险:每年保费是2800元。

④众安在线乳愈安心乳腺癌复发险:每年保费是2904元。

⑤泰康好效保。粉红卫士乳腺癌复发险:每年保费是1421元。

上述价格仅供参考,每个人病情不一样,严重程度不一样,价格有所差异,但泰康粉红卫士仍是最便宜的,就算加上可选责任的保费也还是最便宜的。

如果您对“泰康粉红卫士乳腺癌复发 险”感兴趣,想了解更多,可以点击“免费获取方案、立即咨询”,咨询是免费的哦~

-

- 0

微信扫一扫

分享至好友和朋友圈