各大保险公司增额寿险对比,2023年增额终身寿险排名出炉

各大保险公司增额寿险对比哪款好?是没有官方确定的答案,举个简单的比方,如果追求预期收益率高的产品,趸交、3年交、5年交从不同的缴费时间看,结果也是不同的;回本速度快和慢也和交费年限有关系,有些喜欢长期交费,有些喜欢短期缴费,总之一句话,是需要看个人需求的从大公司的产品来看:

(1)富德生命康乾3号瑞祥人生:适合工薪族投保,最低2000元能买,减保写入合同,趸交的情况下,瑞祥人生是绝对的王者,在60岁的时候收益就达到3.499%的逆天水平;

如果是给刚出生的宝宝进行投保,一次性投保30万元保费,

那么在宝宝13岁上初中的时候,保险年度末的现金价值是45.5万;

在他19岁上大学的时候,保险年度末的现金价值是56万;

在他23岁大学毕业初入社会的时候,保险年度末的现金价值是64.3万。

如果这个宝宝在成长过程中家庭的经济条件一直比较好、没有变更过保单的内容。

那么在他60周岁的时候,这份保单的现金价值已经高达229.98万元。

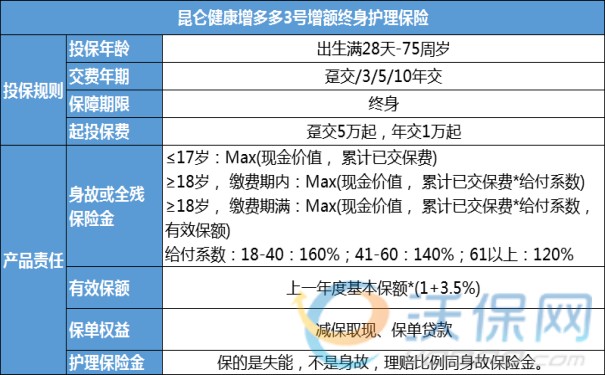

(2) 昆仑健康增多多3号(又名乐享年年):对于大龄人群友好,最高70岁能承保,也支持保单贷款和减保,短期内的资金周转没有问题,也能通过减保取现。但是投保门槛有点高,投保门槛为10000元,1000元的整数倍增加,趸交5万起。

以30岁男,年交10万,交10年的情况下来看:

缴费期一结束,乐享年年的现价就能超过已交保费;再过16年,现价就能再增长100万;

66岁时,现价已经累积到了300多万,是保费的3倍多;

91岁时,现价已经累积到了711多万,是保费的7.1倍之多;

百岁后,现价更是达到了1112多万!

就这样单独来看,乐享年年现价增长着实喜人,长期持有更是几何式的增长!

(3) 弘康人寿金玉满堂2.0:保费起投门槛为5000元,和主流产品差不多,普通工薪族家庭都能买得起,投保年龄广泛允许出生满30天到75周岁的人群投保。

以一位30岁男性投保为例,选择年交保费10万元,分5年交,则他能够获得的收益情况如下:

在他50岁的时候,保单现价已经达到了914270元,是已交保费的1.82倍。

这时若有需要,完全可以通过申请减保、保单贷款等方式将部分收益取出,用来作为孩子教育、婚嫁、创业、买房买车等用途的资金补充,助力孩子成就未来。

在他60岁的时候,保单现金价值达到了1289670元,是已交保费的2.57倍;

在他70岁的时候,保单现金价值达到了1819210元,是已交保费的3.63倍;

在他80岁的时候,保单现金价值达到了2566170元,是已交保费的5.13倍!

期间他若是感觉养老金不够用,也可以通过减保的方式来取出部分现金价值,提升自己退休后的养老生活品质,享受无忧富足的养老生活。

以上就是关于“各大保险公司增额寿险对比,2023年增额终身寿险排名出炉!”的内容介绍,如果您对以上推荐的产品或者其他保险产品感兴趣,都可以点击“立即咨询”或“免费获取方案”,会有专业的保险顾问一对一为您服务!

-

- 0

微信扫一扫

分享至好友和朋友圈