君龙人寿超级玛丽8号重疾险值不值买?有什么优缺点特色?多少钱?

最近,又有一款新品重疾险上线了,那就是君龙人寿出品的超级玛丽8号重疾险,这款产品虽然也是升级版,但是整体性价比更高了。那么君龙人寿超级玛丽8号重疾险怎么样?

(图片来自摄图网)

一、君龙人寿超级玛丽8号重疾险值不值买?

值得买

君龙人寿超级玛丽8号重疾险在60周岁前首次重疾赔付100%基本保额后,间隔期3年后,再次确诊同种或其他重疾,额外赔付100%基本保额,癌症津贴更早赔,间隔半年即可赔。首次确诊原位癌及恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,赔付30%基本保额。这项责任是君龙超级玛丽8号重疾险的首创责任,价格也不贵,附加上的话,还是很划算的。最后轻中症累计最高可赔付6次,不分组,无间隔期。最值得一提的是,重大疾病赔付后,合同不终止,非对应组轻中症责任继续有效 。

二、君龙人寿超级玛丽8号重疾险怎么样?条款规则

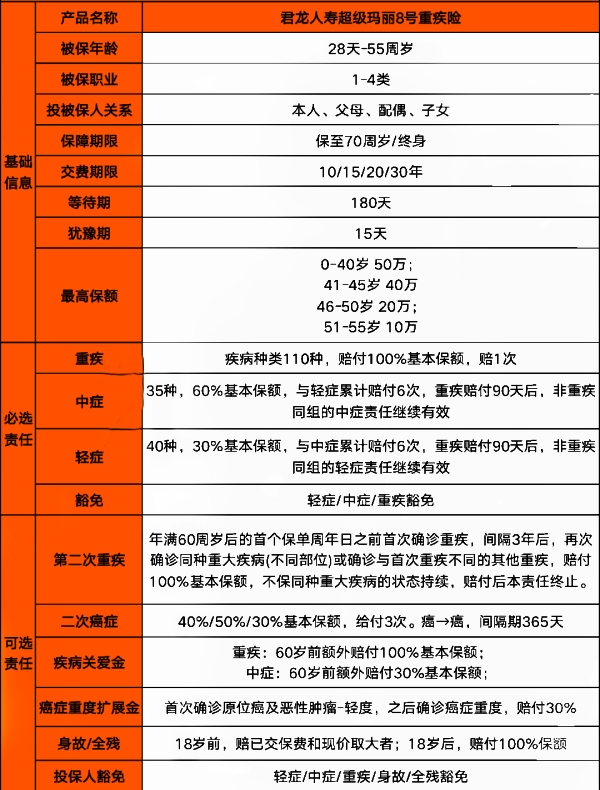

被保年龄:28天-55周岁

被保职业:1-4类

投被保人关系:本人、父母、配偶、子女

保障期限:保至70周岁,终身

交费期限:10/15/20/30年

必选责任:

重疾:疾病种类110种,赔付100%基本保额,赔1次

中症:35种,60%基本保额,与轻症累计赔付6次,重疾赔付90天后,非重疾同组的中症责任继续有效

轻症:40种,30%基本保额,与中症累计赔付6次,重疾赔付90天后,非重疾同组的轻症责任继续有效

豁免:轻症/中症/重疾豁免

可选责任:

第二次重疾:年满60周岁后的首个保单周年日之前首次确诊重疾,间隔3年后,再次确诊同种重大疾病(不同部位)或确诊与首次重疾不同的其他重疾,赔付100%基本保额,不保同种重大疾病的状态持续,赔付后本责任终止。

二次癌症:40%/50%/30%基本保额,给付3次。癌→癌,间隔期365天

疾病关爱金:重疾:60岁前额外赔付100%基本保额;中症:60岁前额外赔付30%基本保额;

癌症重度扩展金:首次确诊原位癌及恶性肿瘤-轻度,之后确诊癌症重度,赔付30%

身故/全残:18岁前,赔已交保费和现价取大者;18岁后,赔付100%保额

投保人豁免:轻症/中症/重疾/身故/全残豁免:

三、君龙人寿超级玛丽8号重疾险多少钱一年?

君龙超级玛丽8号重疾险的价格还是很便宜的!仍旧保持了其性价比高的传统,灵活不捆绑,依需DIY,可选责任丰富,满足不同人群。

30岁的男性,基础责任,30万保额,也就3000块出头,女性也不足3000块,还是很便宜的!

注:以上为案例演示,实际情况以保险条款为准!

四、君龙人寿超级玛丽8号重疾险有什么优缺点特色?

1、重疾赔了之后,同种&不同种重疾还能赔100%基本保额!

君龙人寿超级玛丽8号重疾险第二次重大疾病关爱金,即重疾复原金,延续玛丽无双60限制、同种&不同种皆可赔的特点,额外赔100%基本保额。

2、癌症赔付间隔短,赔更多

君龙人寿超级玛丽8号重疾险恶性肿瘤——重度医疗津贴保险金,最短间隔180天即可赔,可得性更高,赔付比例上也做了升级,赔更多。

3、60岁前重疾、中症赔付加码

重疾:60岁前额外赔付100%基本保额;中症:60岁前额外赔付30%基本保额。

4、行业首创癌症拓展保险金

君龙人寿超级玛丽8号重疾险首次确诊原位癌及恶性肿瘤-轻度,之后确诊恶性肿瘤-重度,赔付30%基本保额。本责任是超玛8创新责任,超低价格强保障。一杯奶茶钱换来近十万保额的高杠杆。

5、轻中症赔更多;重疾赔过轻中症还能赔

君龙人寿超级玛丽8号重疾险轻中症强势升级,轻中症累计最高可赔付6次。不分组,无间隔期。最值得一提的是,重大疾病赔付后,合同不终止,非对应组轻中症责任继续有效 。

如果您对“君龙人寿超级玛丽8号重疾险”感兴趣,或者有其他想了解的产品,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

-

- 0

微信扫一扫

分享至好友和朋友圈