2023弘康弘运久久终身寿险怎么样?领多少钱?值得买吗?

图片来源于摄图网

一、2023弘康弘运久久终身寿险投保规则

被保险人年龄:出生满30天至60周岁

保险期间:终身

交费期间:趸交,3年、5年、10年

职业限制:1-6类

健康告知:只有1条

投保门槛:1000元就能投保

二、2023弘康弘运久久终身寿险保什么?条款解析

身故/全残保险金:

1个被保人:

18岁前,已交保费/现金价值(取较大者)

18岁后(做费期内) :已交保费*给付比例/现金价值(取较大者)

18岁后(缴费结束) :已交保费*给付比例现金价值/有效保额(取较大者)

2个被保人:

两个被保人先后身故/全残,身故全残保险责任给付与单个被保人相同,给到后身故/全残被保险人受益人。

两个被保人一起身故/全残,按照2个被保险人身故对应的身故或全残金两者取大,再分别给付各自收益人50%。

比例系数:18-40岁:160%、41-60岁:140%、61岁及以上:120%

被保人豁免:可附加

三、2023弘康弘运久久终身寿险怎么样?

弘康弘运久久终身寿险这款产品可以设置2个投保人和2个被保人,这是一个非常大的创新,意味着保单的存续时间可以更长,保单的收益也可以更高。

四、2023弘康弘运久久终身寿险领多少钱?案例演示

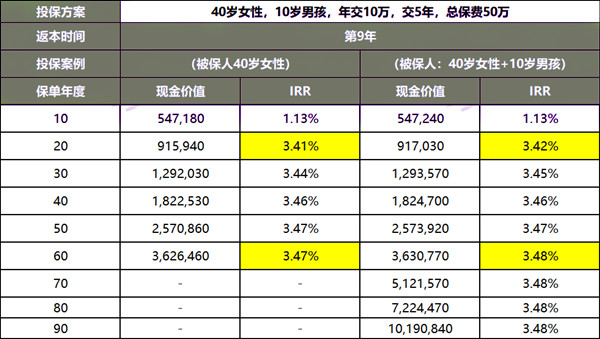

40岁刘女士是公司管理层,有一个10岁的儿子,现在收入不错,想补充自己的养老金,同时也想把钱留给孩子,于是选择投保弘康弘运久久终身寿险,每年交10万,交5年,总保费50万。

1、单被保人 (以刘女士自己作为被保人)

保单20年,即刘女士60岁时,现金价值达到91万+,IRR为3.41%,此时刘女士可通过减保取出部分现金价值,来补充自己的养老金。

如果养老不缺钱,一直用不到这笔钱,现金价值还可以继续复利增值,IRR最高可达3.47%。

2、双被保人(刘女士和儿子一起作为被保人)

只要有一个人活着,现金价值就会持续复利增长。保单第60年,儿子70岁时,此时现金价值达到363万,

比单被保人的现价高出4310元,IRR达到3.48%。

这还不止,如果现金价值一直不领取,50万元本金的一张保单历经两代人,现价最高能达到1019万,本金的20倍。

注:以上为案例演示,实际情况以保险条款为准!

五、2023弘康弘运久久终身寿险值得买吗?

1、支持第二投保人+双被保人

弘康弘运久久终身寿险可以设置2个投保人和2个被保人,这是一个非常大的创新,意味着保单的存续时间可以更长,保单的收益也可以更高。

2、缴费自由

弘康弘运久久终身寿险缴费期间比较丰富,如果消费者预算比较充足,可以选择趸交,也可以分3年、5年、10年交,根据实际需求,灵活选择。

3、起投金额低

弘康弘运久久终身寿险起投门槛低,1000元起就能买,对于低预算人群来讲是个好事,投保的压力也小。

4、可以提供优质服务

消费者缴纳的保费达到一定标准,即可享受保险金信托、高客权益服务,还能以优惠价购买齐欣细胞冻存服务,如果是大保单可免费享受服务。

如果您对弘康弘运久久终身寿险感兴趣,或者想要了解其他产品,都可以点击“立即咨询”或者“免费获取方案”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈