2023弘康金满意足3号终身寿险好不好?增值服务丰富值得买吗?

(图片来自摄图网)

一、2023弘康金满意足3号终身寿险好不好?

弘康金满意足3号主要提供的身故/全残保障,具体的赔付比例已在图表中展示。值得一提的是,弘康金满意足3号支持第二被保人,只有两个被保人都身故/全残,保单才终止。双被保人的设计使得保单存续时间更长,可延续保单的收益效果。

二、2023弘康金满意足3号终身寿险保什么?

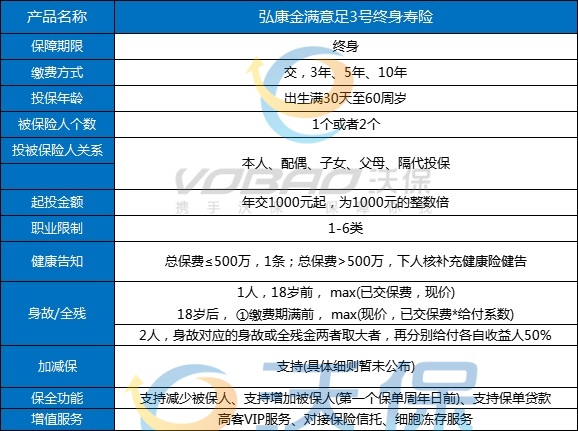

投保年龄:30天-60周岁

保障期限:终身

缴费方式:趸交、3/5/10年交

投保职业:1-6类

身故/全残保险金:

①出险时≤17周岁:赔现金价值与累计已交保费的较大者。

②出险时≥18周岁, 且仍在缴费期内:赔现金价值、 累计已交保费*给付系数,二者较大者。

③出险时≥18周岁, 且缴费期已满:赔三者较大者,现金价值、累计已交保费*给付系数、 有效保额

给付系数18-40周岁,160%;41-60周岁,140%;61岁及以上120%

保单权益:

可以加保、可以减保、可增加或减少被保人、支持隔代投保。

增值服务:

可享高客VIP服务、对接保险信托、细胞冻存服务。

三、2023弘康金满意足3号终身寿险收益高吗?能领多少钱?

案例演示:

40岁的康女士是某互联网大厂职工,收入不错,有一个10岁的儿子。于是选择了投保金满意足3号终身寿险,每年交10万元,交3年,保终身,测算得出的收益情况如下表:

1、单被保人

在保单第20年,也就是康女士60岁时,保单的现金价值为568290元,接近本金的2倍。此时康女士可以通过减保取出部分现金价值来改善晚年生活。若养老金足够,无需动用保单里的钱,现金价值还能再翻个几倍,IRR最高可达到3.47%。

2、双被保人

在双被保人情况下,即将康女士自己和儿子一起作为被保人。只要有一个人活着,现金价值就会继续增长。到第60个保单年度时,儿子70岁,康女士大概率已经不在了。此时的现金价值达到2252500元,比单被保人情况下高出2500元,IRR达到3.48%。30万元的本金历经两代人,最高能达到6322290元。

四、2023弘康金满意足3号终身寿险值得买吗?有哪些特色?

1、投保门槛低

弘康金满意足3号终身寿险投保门槛超级低,最低1000元即可起投,普通家庭也能轻松上车,健康告知仅1条,很宽松。

2、支持第二被保人

弘康金满意足3号终身寿险支持第二被保人,意味着保单的存续期将更长,存续期内现金价值和有效保额都复利递增。

3、投保灵活

弘康金满意足3号终身寿险支持为1-6类职业人群提供保障,职业类型较广,缴费方式为趸交/3/5/10年交。

4、增值服务丰富

弘康金满意足3号终身寿险支持隔代投保,加减保也支持,增值权益丰富,如对接信托、细胞冻存等。

如果您对“弘康金满意足3号终身寿险”感兴趣,或者想要了解更多关于其他保险产品,您可以点击“立即咨询”,在本页面在线留下联系方式,会有客服为您提供一对一免费咨询服务。

-

- 0

微信扫一扫

分享至好友和朋友圈