2023买重疾险哪个年龄段划算?2023重疾险年龄段收费价格表一览

【2023买重疾险哪个年龄段划算?2023重疾险年龄段收费价格表一览】

》》和谐健康阿波罗2号多次重疾险

1、重疾不分组多次赔

和谐健康阿波罗2号重疾险了110种重疾,最多进行3次不分组赔付,第一次给付100%基本保额,第二次和第三次给付150%基本保额,对于我们来说,这种设置让重疾获赔的概率大大提高。

2、可选责任实用

和谐健康阿波罗2号重疾险除了基础的重、中、轻症保障,还有包括重疾拓展金、疾病住院津贴、身故全残保险金、疾病关爱金和投保人豁免的可选责任保障,大大提高了60周岁前的重疾保障力度,大家可以根据自己的实际情况和需求灵活选择附加。

3、投保方式灵活

和谐健康阿波罗2号重疾险的缴费方式有1/5/10/15/20/30年交六种可选,还有多个可附加的可选责任保障,投保方式非常灵活,能够满足不同需求的人群的保障需要。

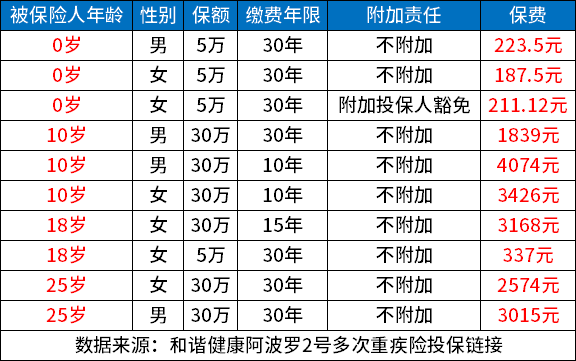

接下来看一下和谐健康阿波罗2号多次重疾险年龄段收费价格表:

由上表可知,购买和谐健康阿波罗2号多次重疾险时,年龄越大,则需要缴纳的保费也就越高。除此之外,保额越高,保费也越高;附加保险责任后,保费也会相应有所增加。此外,同样的年龄、保额、缴费年限下,女性被保险人所需要缴纳的保费相对也会更加便宜一些。

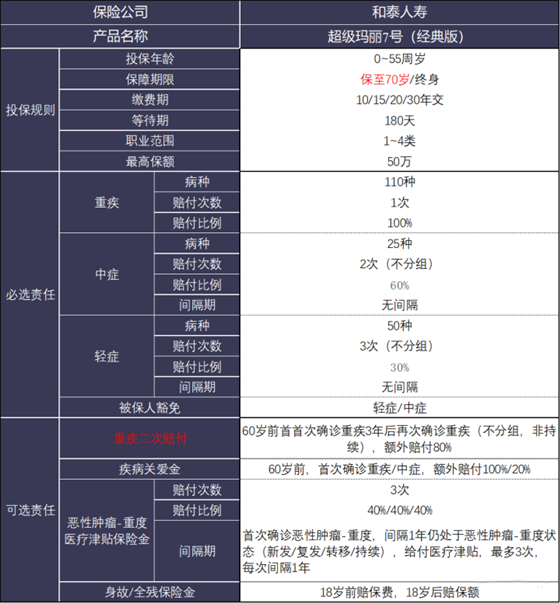

》》和泰人寿超级玛丽7号重疾险(经典版)

1、保障全面

和泰人寿超级玛丽7号经典版重疾险基础责任有重/中/轻症,可选责任涵盖癌症津贴、疾病关爱金,重疾复原责任。保障太全面了,实用性也很强,而且非常灵活,随便你附不附加。

2、轻、中症保障力度大

和泰人寿超级玛丽7号经典版重疾险的轻症和中症都是多次赔付的,轻症能进行3次赔付,中症能进行2次赔付,赔付比例分别为基本保额的30%和60%,属于市面上优秀重疾险的水平。

3、重疾复原保险金

和泰人寿超级玛丽7号经典版重疾险推出升级版“重疾复原保险金”,60岁以前首次确诊重疾后,间隔期3年后,再次确诊同种重疾(不同部位)或确诊其他重疾,可以额外赔付80%基本保额,保不同重疾、同种重疾复发、转移、新发,不保同种重大疾病的状态持续。还可与癌症津贴叠加、同时赔付,获得更高理赔!

4、赠送增值服务

赠送多项增值服务,投保即享,其中有重疾绿通服务,包含展业导诊、专家文章、专家门诊、住院加急、手术加急、检查加急、术后回访、专家复诊以及救护车费用不同等9项服务。还有电话医生服务,服务期内不限次数,7*24小时健康咨询,在线医生均为十年以上临床经验的医生。如果投保含身故责任或10/15年交期的保单可享体检服务,全国约400个体检机构,含一般检查、实验室检查、超声检查、胸部DR和心电图等。

接下来看一下和泰人寿超级玛丽7号重疾险(经典版)的年龄段收费价格表:

可以看出,年龄越小的时候投保和泰人寿超级玛丽7号重疾险(经典版),所需要缴纳的保费就会越低。不过被保险人也可以通过拉长缴费期限、买低保额、不附加保险责任等方式来降低缴费压力。

》》达尔文7号重疾险

1、重疾赔付后,轻中症依然有效

达尔文7号没有理赔顺序,赔完第一次重疾后,非同组的轻症和中症保障依然有效,不过有90天的间隔期,相较于大多数赔完重疾后就不赔轻症和中症的产品更人性。

2、原位癌可以二次赔付,保费更低

达尔文7号可选癌症或者原位癌拓展保险金,原位癌额外给付30%基本保额,间隔期为180天/3年(限不同器官)

3、赔完重疾,保额可恢复,可再赔1次

这个指的是达尔文7号可选责任里的重疾扩展金条款,60周岁前首次确诊重疾,每满1年重疾保额恢复20%,分别是(20%-40%-60%-80%-100%保额)。

相当于一次隐藏的重疾赔付,且重疾赔付的比例随着时间年限的增加而增大,不过需要在60岁之前。

接下来看一下达尔文7号重疾险年龄段收费价格表:

和其他的重疾险产品一样,达尔文7号重疾险的保费规律呈现为年龄越小,则保费越低。保额越高,则保费越高。除此之外,被保险人性别,投保时选择的保障期限和缴费期限等因素,也会对保费产生影响。

如果您对“2023重疾险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

-

- 0

微信扫一扫

分享至好友和朋友圈