泰康臻享百岁B款专属商业养老保险怎么样?优缺点+收益案例分析

(图片来自摄图网)

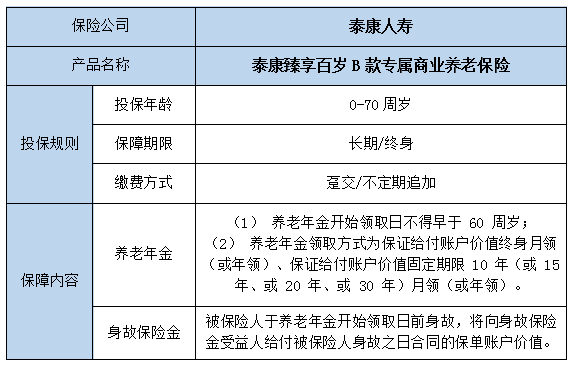

一、泰康臻享百岁B款专属商业养老保险怎么样?保障什么?

投保年龄:0-70 周岁

保障期间:长期/终身

交费方式:趸交/不定期追加

1、养老年金

(1)保证给付账户价值终身月领(或年领)

在养老年金开始领取日及其后每月(或每年)的对应日,如被保险人生存,按确定的领取金额给付养老年金,直至被保险人身故。

如被保险人身故时,已给付的养老年金总和小于养老年金开始领取日的保单账户价值,按养老年金开始领取日的保单账户价值与已给付的养老年金总和的差额一次性给付。

(2)保证给付账户价值固定期限10年(或15年、或20年、或30年)月领(或年领)

在养老年金开始领取日及其后每月(或每年)的对应日,如被保险人生存,按确定的领取金额给付养老年金,直至固定领取期限届满,合同终止。

如被保险人在固定领取期限届满前身故,已给付的养老年金总和小于养老年金开始领取日的保单账户价值,按养老年金开始领取日的保单账户价值与已给付的养老年金总和的差额一次性给付。

2、身故保险金

被保险人于养老年金开始领取日前身故,将向身故保险金受益人给付被保险人身故之日合同的保单账户价值,注销保单账户,合同终止。

被保险人于养老年金开始领取日及以后身故,不再给付身故保险金,合同终止。

二、泰康臻享百岁B款专属商业养老保险值得买?有什么优势?

1、领取方式多样

被保险人生存至养老年金开始领取日,可按照合同约定的养老年金领取方式及养老年金开始领取日当时适用的养老年金领取转换表将产品账户价值转换为按年或按月领取的养老年金。领取方式多样,充分保障您的生活。

2、稳健有收益

合同进取型B款投资组合的最低保证利率为年利率0.5%,稳健型B款投资组合的最低保证利率为年利率2.85%,每个保单年度各投资组合的实际结算利率不会低于该投资组合的最低保证利率。

三、泰康臻享百岁B款专属商业养老保险收益如何?案例分析

案例演示

赵先生,40岁,考虑到未来的养老生活,选择了【泰康臻享百岁B款专属商业养老保险】,趸交10万元保险费来算:

可以看到,其中40%进入进取型投资组合,60%进入稳健型投资组合,假设进取型、稳健型投资组合结算收益均为6%(高档演示),每年结算一次,

赵先生53岁时,账户价值21.11万,全额退保20万

赵先生65岁时,账户价值42.49万元,全额退保39.49万

13年后翻一番,25年变4倍。

注:以上为案例演示,具体以合同条款为准!

要是您对“泰康臻享百岁B款专属商业养老保险”感兴趣,或者想要了解更多其他产品,可以直接点击下方“免费咨询”,会有客服小姐姐为您提供免费咨询服务!

推荐以下2022值得购买的产品:直接点击即可查看

2023中国人寿开门红保险:

国寿鑫裕呈祥年 金险分红、 2023国寿鑫享未来、 2023国寿鑫瑞年年、 国寿瑞鑫年 金保险

目前市场最好的年金险:

长城八达岭典藏版养老年金、泰康颐养有约养老年金、国寿鑫裕臻享年金保险、泰康添福壹号(聚福版)年金险

2022年热销重疾保险:

-

- 0

微信扫一扫

分享至好友和朋友圈