2022友邦自在宝终身寿险(万能型)怎么样?领多少钱?收益好吗

一、2022友邦自在宝终身寿险(万能型)适合谁?投保规则

投保年龄:出生满7天-70岁

保险期间:终身

缴费方式:期交保险费、转入保险费和追加保险费

图片来源于摄图网

二、2022友邦自在宝终身寿险(万能型)怎么样?条款解析

身故保险金:

保险合同有效期内,若两名被保险人先后身故,在最后一名被保险人身故后,则保险公司将向其身故保险金受益人给付身故保险金,身故保险金的总金额等于身故时间较晚的被保险人身故时的有效保险金额,保险合同终止。

保险合同有效期内,若两名被保险人同时身故或者无法确定两名被保险人身故的先后顺序,则保险公司将向两名被保险人各自的身故保险金受益人分别给付50%(百分之五十)的身故保险金,身故保险金的总金额等于两名被保险人身故时各自有效保险金额的较大者,保险合同终止。

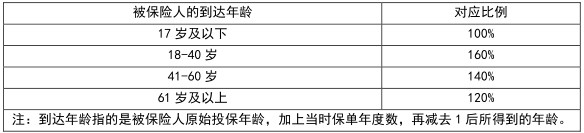

保险合同中,每名被保险人的有效保险金额为下列二项金额中的较大者:

(1)个人账户价值

(2)基本保险金额X该被保险人的到达年龄所对应的比例

三、2022友邦自在宝终身寿险(万能型)领多少钱?收益好吗

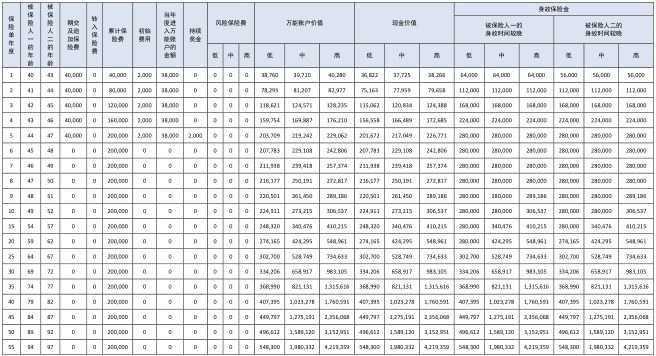

案例一:

吴太太40岁,吴先生43岁,吴先生意识到保险配置的重要性,通过精心挑选,吴先生为自己和太太投保了《友邦自在宝终身寿险(万能型)》,交费5年,年缴保费40,000元,未追加和转入保险费。

具体保险利益如下:

案例二:

徐太太40岁,徐先生43岁,徐先生意识到保险配置的重要性,通过精心挑选,徐先生为自己和太太投保了《友邦自在宝终身寿险(万能型)》,交费5年,年缴保费100元,有转入保险费。

假设徐先生在第五年末先于太太不幸身故。具体保险利益如下:

重要声明:本利益演示是基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。

注释:

1.本利益演示表所列的保险费假定支付方式为年交,并假设投保人在整个付费年限内按时全额支付保险费,且在整个保单期间没有借款,否则保险利益可能受到影响。

2.本利益演示表中被保险人一为徐太太,被保险人二为徐先生,并假设被保险人一的年龄、被保险人二的年龄、期交及追加保险费、转入保险费、累计保险费、初始费用和当年度进入万能账户的金额为保险单年度初的数值及“风险保险费”为当年度累计值以外,其他各项均为保险单年度末的数值。

3.本利益演示表中“风险保险费(低、中、高)”、“万能账户价值(低、中、高)”、“现金价值(低、中、高)”和“身故保险金(低、中、高)”分档演示的项目分别为低档万能结算利率(最低保证利率年利率2%)、中档万能结算利率(年利率4.5%)、高档万能结算利率(年利率6%)下的对应值。

如果您对友邦自在宝终身寿险(万能型)感兴趣,或者想要了解其他产品,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

如需了解2022年更多其他热门产品,点击下方:

想了解2023中国人寿开门红请点击:中国人 寿鑫享未来保险

想了解理财 险请点击:2022全国养 老保险个人账户查询官网、和泰鑫享诚年 金险

想了解太保两全 险请点击:2022太保爱享金生两 全保 险

想了解重疾 险请点击:达尔文7号重 疾险、2022泰康重 疾险险种及价格表

想了解终身寿 险请点击:长城金满意足2号终身寿 险、2022复利增额终身寿 险排名、光大永 明鑫光明(庆典版)终身寿 险

| 中国人 寿鑫享未来保险,2023中国人 寿开门红鑫享未来怎么样交三年 |

| 和泰鑫享诚年 金保险,2022和泰鑫享诚年 金险怎么样?3年交 |

| 2022增额终 身寿 险,复利增额终 身寿 险排名,增额终 身寿 险在哪买 |

| 全国养 老保险个人账户查询官网,2022个人养 老保险缴费明细查询 |

| 达尔文7号怎么样?多少钱一年?达尔文7号是哪家保险公司 |

| 2022光大永明鑫光明(庆典版)终 身寿 险怎么样?多少钱?费率表 |

| 2022长城金满意足2号终身寿 险怎么样?收益好不好?领多少钱 |

| 太保爱享金生两 全保险,2022太平洋爱享金生怎么样?领多少钱 |

-

- 0

微信扫一扫

分享至好友和朋友圈