养老年金2022年怎么买?养老年金保险的优点与缺点

一、养老年金保险的优点与缺点

优点:

1、提供稳定的现金流

大家在年轻的时候不断积累财富,就是为将来养老做准备。但是在累积的过程难免会有被挪用的风险,如创业、投资产品、被借款等等。如果放一笔钱在养老年金保险里,在退休时能定期能领到一笔钱,且剩下的钱仍能产生稳定可靠的投资回报,那就是一笔稳定的现金流了。

2、抵御长寿风险

随着现代科技发展,人们生活条件越来越好,年轻人也面临着长寿的风险。养老年金保险可以保证在生存期间一直派发,即活多久、领多久。如果年轻时买了养老年金保险,就不用担心自己因为活得太久,自己的积蓄被花光了。

3、累积生息,收益增值

绝大多数养老年金保险,都是在对我们年轻时所缴纳的保费一点一点地进行累积生息,一直积累十几年甚至几十年。到我们年老的时候,再把这笔数额已经相当可观的“养老金”定期领取出来。也有养老年金保险产品含有万能账户,返还的年金(如果不取出)会在万能账户里累积生息,借助长时间的二次增值,最后的利益自然也是不容小觑的。

图片来源于摄图网

4、强制储蓄

如果投保一份养老年金保险,每年强制自己省下一笔钱来交保费,长期下来,慢慢养成储蓄的习惯,也能存下一笔数目可观的钱。将来创业、婚嫁、育儿、养老,都能更轻松地应对。

5、对冲利率下行风险

近年来,理财投资利率持续下滑。以我们常用的余额宝为例,近期最低收益跌破1.5%,目前也不超过2%,一万块钱存一天,利息大概是5毛钱,被物价远远甩在身后。含万能账户的养老年金保险有保底利率和结算利率。其中,保底利率是保险公司承诺的最低利率,不管经济环境如何变化,都能获得保底收益。

缺点:

1.流动性相对差一点

养老年金保险需要长期投入,且投入的钱短时间内不能立马取出。所以在选择养老年金保险的时候一定要看投入的钱是否是长期用不上的,以免造成家中出现突发事故急需钱,又取不出来的情况。

2.回本时间稍微长一些

养老年金保险的总收益是慢慢增长的,由于是复利计息,所以只有等到后期收益才会比较可观,需要长期投入,慢慢累计现金价值。

二、养老年金2022年怎么买?

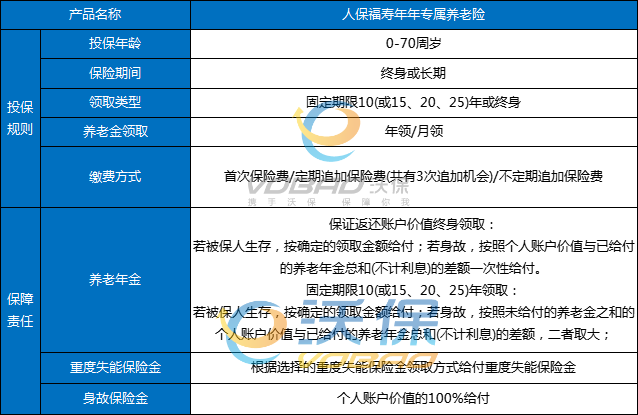

①在缴费方式上,用户可以选择一次性交费,或是定期加保、不定期追加保费,准入门槛低,人人能够用闲钱交费。

②福寿年年专属商业养老保险采取“稳健+进取”双账户管理模式,为不同需求的用户设置了稳健型投资组合账户,保证年利率为3%;进取型投资组合账户,保证年利率为0.5%,每个账户保费配比从0%至100%自由配置。

③在领取期,福寿年年专属商业养老保险规定:用户满60周岁后开始领取养老金,养老年金领取方式为按年或者按月分期领取,用户可以选择10、15、20、25年固定期限领取或者保证返还账户价值终身领取。

④除养老年金外,“福寿年年”还提供重度失能保险金、身故保险金保障,呵护养老、体现关爱,传承财富、延续保障。

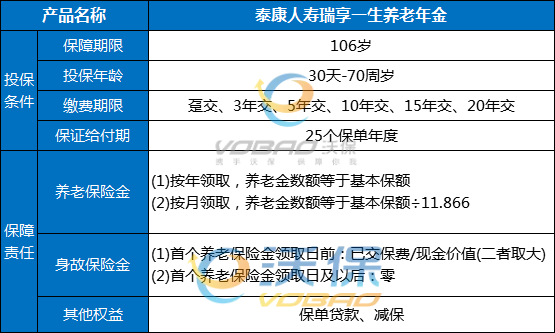

①可对接养老社区,高端品质保证

除居家养老外,养老社区也是许多人的选择。产品包含养老社区权益,购买总保费达到一定数额即可对接泰康人寿养老社区,实现溢彩养老生活。

②保证领取25年,保单利益好

自首个养老保险金领取日起,保证给付25个保单年度,每年或每个月都可以领取养老保险金,金额固定规划更安心。

③提供与生命等长的现金流

保险期间自合同生效日零时开始,一直到被保险人年满106周岁时所在保单年度结束时止,可以持续享有现金流,保证养老生活持续精彩。

④起领年龄灵活,养老规划自在掌控

养老生活起始时间自由规划!女性可选55、60、65周岁开始领取,男性可选60、65、70周岁领取。

如果您对“人保寿险福寿年年”和“泰康瑞享一生养老年金”感兴趣,或者想要了解更多其他,可以直接点击“免费咨询”,会有客服小姐姐为您提供免费咨询服务。

更多热门保险推荐:

2022养老保险计算器,养老保 险怎么查?养老保 险断交多久作废

2022新华多倍新守护重疾 险条款一览,多倍新守护重疾怎么样

2022中荷乐享福养老年 金保险怎么样?收益好不好?领多少钱?

-

- 0

微信扫一扫

分享至好友和朋友圈