乳腺有结节买重疾险,乳腺有结节买重疾险有用吗?

乳腺结节是体检最高发的情况之一,很多人查出有乳腺结节后担心进一步恶化以及所带来的高昂治疗费,从而想给自己买保险。

那么如果查出来乳腺结节还能买保险吗?

一、什么是乳腺结节?

乳腺结节是乳腺上的小疙瘩、小硬块,会移动,但它不是病,而是一种症状。

乳腺增生、乳腺纤维瘤都属于结节这个症状。

结节有良性和恶性之分,不过多数乳腺结节都是良性的,所以如果发现有乳腺结节,也不必慌张。

但是也不能不管不问,体检结果出来以后一定要让医生再次审核,不要疏忽了一些不明性质的结节(另外,乳腺结节不分男女的噢)

二、乳腺结节还能买保险吗?

检查出有结节,还能买保险吗?是否能买保险,要看结节形态及大小。

去医院做B超检查,一般都会有BI-RADS分级报告,1-6级,分级越高,买保险难度越大。

如果检查出有结节,但是又没有分级,直接投保健康险的话,有可能被下体检函,或者不让投保。

所以,查出结节买保险,首先要有分级报告(同理,甲状腺结节,肺结节也是一样的),有了分级报告保险公司才能给出承保结论。

三、乳腺结节重疾险能保吗?

乳腺结节投保重疾险都需要告知,可以在智能核保里面告知看自己是是否符合投保要求,可以先准备好半以内的乳腺超声检查报告,方便对照核保要求。

下面这两种情况有一定概率正常承保:

1、已经手术,病理报告为良性,有一定概率标准体承保;

2、没有手术,检查乳腺结节分级在1级、2级,有机会标体承保;如在0级、3级,可能除外承保;如在4级及以上,拒绝承保。

四、乳腺结节买重疾险有用吗

不管是线上还是线下,乳腺结节1-2级买重疾险一般都可以正常承保,但是乳腺结节3级买重疾险99%都是除外承保,也就是不保乳腺癌、乳腺原位癌。

所以,乳腺结节买重疾险的难点在于买哪个产品可以正常承保。

所以在选择重疾险时,要关注健康告知里面关于结节等级的要求。

如果满足正常承保的条件的,重疾险都是有用的,可以保障乳腺癌、乳腺原位癌等等,乳腺重大疾病。

五、乳腺结节三级买重疾险能报销吗

2022乳腺三类结节正常承保的重疾险有哪些,

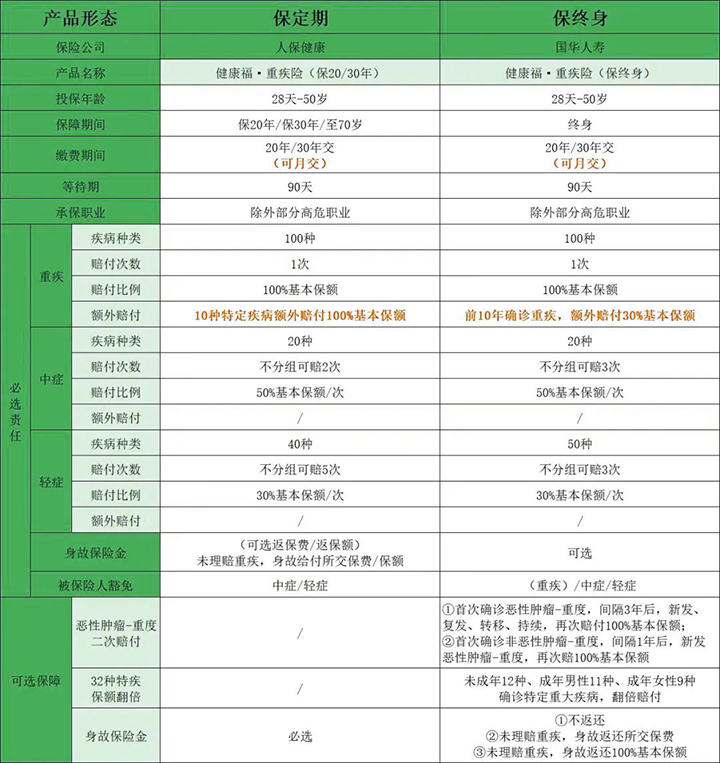

1、人保健康健康福(保20/30年)

这产品保障责任很简单,最长可以保到70岁,相比当下的网红重疾险其实没啥优势,但对乳腺结节3级人群而言,它可以正常承保。

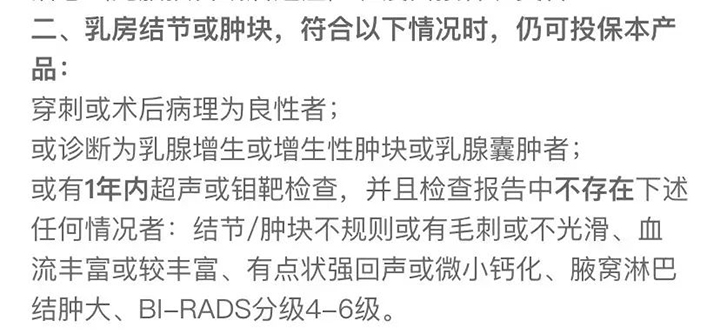

健康告知第3条补充说明里的第二点,明确提到:乳房结节或肿块,符合以下情况时,仍可投保本产品。

仔细对照1年内的彩超,如果没有异常描述且分级≤3级,就可以正常承保,乳腺部位仍然可以保。

2、国华人寿健康福(保终身)

如果你想买保终身的,更新后的健康福保终身版本也可以,但需要走一下智能核保。

如果没有手术切除,那么必须同时满足3个要求,才能正常承保。

①没有被怀疑恶性并且没有出现过分级≥4级的情况

②有1年内的乳腺超声或钼靶检查

③没有异常描述

很简单,你只要拿着你1年内的乳腺超声,对照智能核保的问题,如实回答即可。

整体来看,如果乳腺结节只是1-2级,市面上大部分的重疾险都可以正常承保乳腺部位。

但是一旦到达三级就很难承保了,并且一些原来可以承保3类结节的产品,现在也开始缩小范围。

像人保i无忧,在7月份之前还可以正常承保3类结节,现在3类就已经除外承保了。

如果您对乳腺结节买重疾险感兴趣,或者想要了解其他产品资讯,都可以在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务!

更多推荐

-

- 0

微信扫一扫

分享至好友和朋友圈