寿险保的是什么?有必要买吗?寿险哪个保险公司性价比高

一、寿险保的是什么?

寿险的常见保障有身故保障、全残保障和生存保障。

1、身故保障:被保险人身故,保险人按身故时合同的基本保险金额给付身故保险金。

2、全残保障:被保险人全残,保险人按全残时合同的基本保险金额给付全残保险金。

3、生存保障:被保险人生存到保险期满或指定时期时,可以领取生存保险金。

二、寿险有必要买吗?

寿险对于抵抗债务风险有很大的作用,因此是非常有必要买的。比如说有房贷、车贷的用户,购买了一份定期寿险,而寿险是以死亡或全残作为赔付条件的。被保险人不幸去世以后,赔款可以用于结清房贷,保障子女完成教育,让父母安享晚年等,这样可以帮助家庭承担大部分经济责任。

三、寿险哪个保险公司性价比高?

投保寿险,关注点不应该在保险公司好不好,而应该在产品。

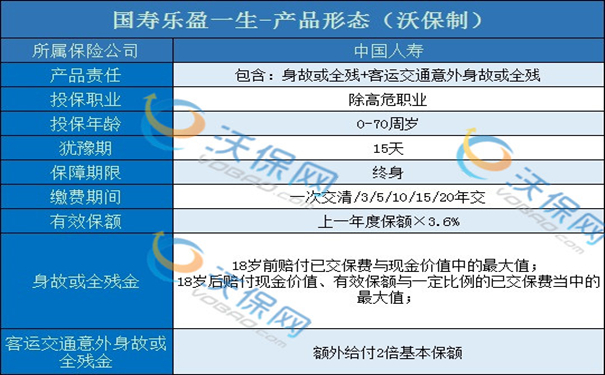

国寿乐盈一生终身寿险,最高70周岁可投保,投保后,终身保障有效,缴费期间多种可选,最快只需2年交3次,就可以受益终身。

交费活,客户可以选择3年、5年交费,自由度较高;

保额增,身故/高残保险金额按合同约定方式递增;

保障多样,保险保障范围包括身故保险金、身体高度残疾保险金、客运交通工具意外伤害身故或身体高度残疾额外保险金;

享豁免,符合合同条款约定条件,即可豁免续期保费。

华夏南山松(鑫享版)终身寿险,保险金额按每一年3.5%的占比慢慢增长,既能够做养老又可以做财富传承,现金价值很高。

收益确定,每年现金价值按照3.5%年复利增值,写入合同。

可附加万能账户二次增值,随着时间流逝,复利增值优势更明显,长期收益更高。

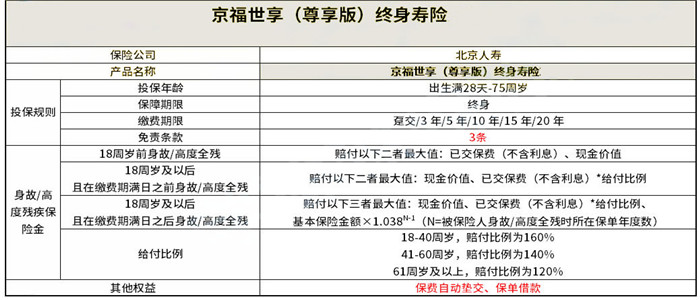

京福世享(尊享版) 是一款有“现价持续增长”、“高额身价保障”、“精准财富传承”三大特色的保险产品。产品越到后期,价值增长优势越大,特别适合那些想要储备养老金、子女教育金或财富传承安排的客户。

免责条款少,只有3条,更有利于我们获得赔付;

有效保额年复利3.8%递增;

保单权益实用,提供保单贷款和保费自动垫交,大大提高资金周转灵活性。

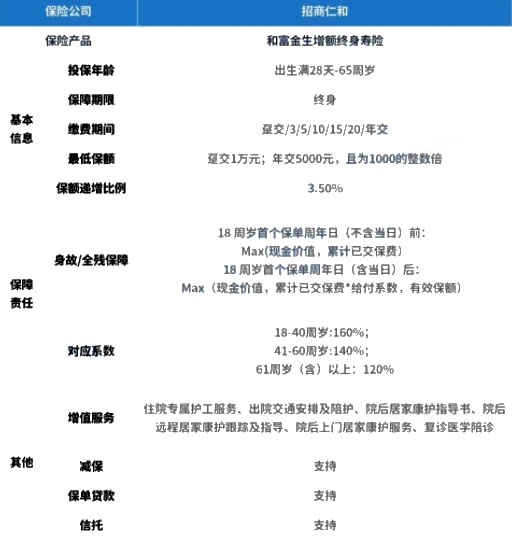

招商仁和和富金生增额终身寿险的投保门槛宽松,缴费方式灵活,还有提供多项超实用的医疗护理增值服务,同时支持减保、保单贷款和对接信托,让资金周转也更加灵活,还能让资产更好的传承下去,总体是一款很值得考虑投保的长期理财产品。

投保相对灵活,表现为投保年龄范围较广,缴费期限选择多样;

保费门槛不算高,年交5000元可以起投;

资金流动性较强,搭配减保、保单贷款功能。

提供多项增值服务,一方面拓展了保障范围,另一方面也变相地给到被保人较好的医疗服务保障。

如果您对文中寿险感兴趣,或者想了解其他产品,请在本页面在线留下您的联系方式,会有客服小姐姐为您提供免费咨询服务。

更多热门保险产品推荐:

8月热门终身寿 险排名榜单,2022最好的终身寿 险排名对比

单次赔付重疾 险推荐!重疾 险排名2022,目前最好的重疾 险有哪些

2022泰康乐享健康双惠成人/少儿怎么样?好吗?四大升级+四大特点

-

- 0

微信扫一扫

分享至好友和朋友圈